Exemplu de descărcare a bilanțului de carte. Bilanțul întreprinderii. Situația rezultatelor financiare într-o formă simplificată

Bilanțul este raportul principal întocmit de fiecare organizație. Dacă dorește, o entitate juridică poate, la discreția sa, să genereze acest raport în orice moment în timpul activităților sale, de exemplu, pentru a verifica înregistrările contabile activitati contabile. Cu toate acestea, pentru a transmite informații autorităților de reglementare, bilanțul trebuie completat la sfârșitul anului. În 2017 trebuie să completați bilanţ pentru 2016 și să-l prezinte Serviciului Federal de Taxe și organismului de statistică.

Formular de bilanț pentru 2016 pentru depunere în 2017

Formularul de bilanţ, care va trebui completat pentru depunerea situaţiilor financiare anuale pentru anul 2016, a fost aprobat prin Ordinul Ministerului Finanţelor nr. 66n din 2 iulie 2010, cu modificările ulterioare. din 04.06.2015.

Bilanțul 2016 pentru depunere în formularul 2017 -.

Formularul poate fi completat cu linii, dar cele existente nu pot fi șterse. Prin utilizarea linii suplimentare poți dezvălui conținutul? articole individuale echilibru, aceasta se face la cererea personala a organizatiei.

Codurile pentru liniile de echilibru sunt stabilite în conformitate cu cel de-al patrulea apendice la ordinea specificată.

Puteți descărca o mostră de completare a bilanţului pentru anul 2016 din partea de jos a articolului.

Procedura si termenele limita de depunere a bilantului

Bilanțul completat trebuie depus pentru anul 2016 cel târziu la sfârșitul lunii martie 2017, începând cu 31 martie 2017. cade vineri, nu va exista reprogramare. Ultima zi a lunii martie este termenul limită pentru transferarea bilanțului către autoritățile de reglementare de la locul de înregistrare la Serviciul Fiscal Federal și Rosstat.

Raportul poate fi transmis Serviciului Federal de Taxe într-un format convenabil - electronic sau hârtie. Bilanțul electronic este transmis la Rosstat.

Un bilanţ este necesar pentru toate organizaţiile din orice sistem de impozitare. Întreprinderile mici au dreptul de a completa un formular de bilanţ simplificat.

Antreprenorii persoane fizice nu țin evidența contabilă și nu se completează bilanţuri, indiferent de regimul fiscal aplicat.

Reguli de completare a bilanţului contabil în anul 2017

La crearea unui bilanţ, trebuie luate în considerare următoarele puncte:

- întocmirea raportului are loc întotdeauna la un moment dat în vederea transmiterii bilanțului la agențiile guvernamentale de reglementare, raportul se întocmește în ultima zi a lunii decembrie a anului de raportare;

- bilantul contabil prezinta si informatii despre activitatea anuala pentru cei doi ani anteriori, indicatorii sunt indicati in ultima zi de decembrie a acestor ani, la depunerea bilantului pe anul 2016, trebuie prezentate si rezultatele la 31 decembrie. 2015 și 2014. Indicatorii anteriori sunt preluați din bilanţul completat pentru anul precedent;

- Bilanțul se completează pe baza bilanţului întocmit în ultima zi luna trecuta anul de raportare. Din extrasul primit, datele sunt distribuite între elementele din bilanţ;

- liniile goale sunt umplute cu liniuțe - o linie scurtă este plasată în mijlocul celulei;

- sumele indicate pot fi rotunjite la mii sau milioane de ruble decizia organizației privind rotunjirea este indicată în partea de sus a formularului de bilanț;

- indicatorii negativi sunt indicați în paranteze;

- repartizarea indicatorilor fișei cifrei de afaceri anuale se face pe activ și pasiv (resurse și surse de formare a acestora);

- un bilanț întocmit corect trebuie să asigure o corespondență exactă între valoarea totală a activelor și a pasivelor; fi depus dacă indicatorii săi sunt de acord.

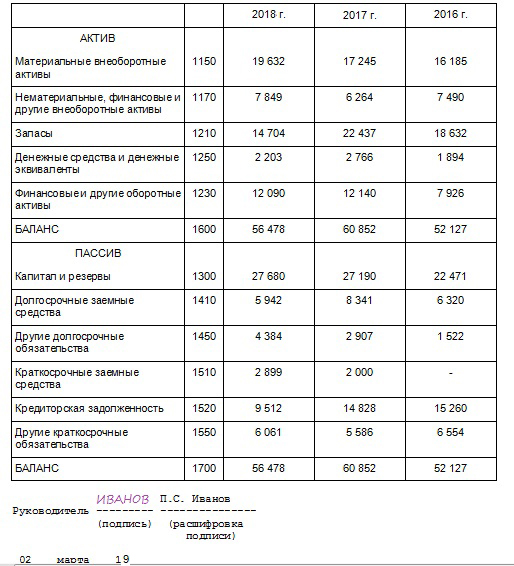

Exemplu de completare a bilanțului pentru anul 2016

Un eșantion de bilanţ completat care va trebui depus în 2017 este disponibil pentru descărcare gratuită mai jos.

Tabelul arată caracteristicile completării liniilor de echilibru individuale.

Completarea activelor bilanțului pentru anul 2016:

|

N Numărul liniei de echilibru |

Cum să completați o linie de echilibru |

| 1110 Act nematic. | Indicatorul care trebuie inclus în linie este determinat după cum urmează:

|

| 1150 Av. principal. | Indicatorul se calculează după cum urmează:

|

| 1170 Investiție financiară | Afisat investitii financiare pe termen lung, a cărei perioadă de rambursare nu va avea loc în următoarele 12 luni (acțiuni, depozite în societatea de administrare a altor persoane, obligațiuni, împrumuturi emise, cu excepția celor fără dobândă). Indicatorul poate fi calculat după cum urmează: Din aceste conturi ar trebui să selectați datele pe investitii pe termen lung. Pentru a face acest lucru, este convenabil să luați în considerare investițiile pe termen lung și pe termen scurt în conturi analitice separate pe tot parcursul anului. Dacă nu s-a făcut o astfel de împărțire, atunci va trebui făcută în momentul întocmirii bilanţului. |

| 1210 Rezerve | Indicatorul poate fi calculat după cum urmează:

|

| 1230 Deb.res. | Indicatorul de includere în bilanț se calculează după cum urmează:

|

| 1240 Investiție financiară | O investiție care scade în următoarele 12 luni. Pentru comoditatea completării bilanțului pentru anul 2016, pe parcursul anului ar trebui să separați investițiile pe termen scurt de cele pe termen lung în conturi analitice separate. Indicatorul pentru completarea liniei de sold se calculează după cum urmează:

Din aceste conturi se iau doar sumele aferente investițiilor pe termen scurt. |

| 1250 Den.av. | Formula de calcul:

|

Completarea pasivelor bilanțului pentru anul 2016:

|

Numărul liniei de echilibru |

Cum să completați o linie de echilibru |

| 1340 Reevaluare | Datele sunt furnizate doar pentru reevaluarea mijloacelor fixe indicatorul de completare a liniei de bilant este preluat din bilant conform K. cont 83. |

| 1370 in/out | După reformare, în acest rând se înscrie un indicator egal cu soldul contului 84. Soldul conform K. contul 84 înseamnă profit și se înscrie fără paranteze. Soldul conform D. Contul 84 înseamnă pierdere și se înscrie între paranteze. |

| 1410 Împrumut mediu | Această linie de pasive a bilanțului include împrumuturile și împrumuturile pe termen lung. Indicatorul de completat corespunde Soldului conform K. contul 67. |

| 1510 Împrumut mediu | Această linie a pasivelor bilanțului include împrumuturile și împrumuturile pe termen scurt. Indicatorul de completat corespunde Soldului conform K. contul 66. |

| 1520 Credit.back. | Indicatorul de completat se calculează după cum urmează:

|

| 1540 Est oblig. | Sold conform K. contul 96. |

Verificarea corectitudinii completarii bilantului pentru anul 2016:

Linia indicator 1600 ar trebui să fie egală cu linia indicator 1700 - suma activelor este egală cu suma pasivelor. Dacă nu se respectă egalitatea, trebuie să verificați contabilitatea, operațiile aritmetice efectuate și să căutați eroarea.

Descărcați mostra gratuită

Descărcare formular bilanţ 2017 - .

Exemplu de bilanţ pentru anul 2016 - .

Videoclip pentru a vă ajuta să creați un bilanţ

Este cunoscut faptul că toate companiile sunt obligate să genereze rapoarte privind nivelul lor de solvabilitate, precum și cu privire la rezultatele activitate antreprenorială. Această necesitate este reglementată de Legea federală nr. 402, care a fost adoptată în decembrie 2011.

ÎN în acest caz, Vorbim de situații financiare, în special despre bilanțul din formularul 1.

Performanţă

Forma bilanţului a fost aprobată prin Ordinul Ministerului Finanţelor al Federaţiei Ruse nr. 66n în iulie 2010. Ordinul generat a început să intre în vigoare în raport cu situațiile financiare anuale pe anul 2011.

Forma bilanţului a fost aprobată prin Ordinul Ministerului Finanţelor al Federaţiei Ruse nr. 66n în iulie 2010. Ordinul generat a început să intre în vigoare în raport cu situațiile financiare anuale pe anul 2011.

În procesul de formare a bilanţului societăţii obligatoriu pe cont propriu calculați detaliul indicatorilor privind elementele ținând cont de nivelul de semnificație.

De asemenea, trebuie menționat că în rapoartele contabile, care sunt furnizate direcțiilor teritoriale ale serviciului fiscal și statistică, după categoria corespunzătoare „Nume valoare” există un câmp „Cod” în care este necesar să se afișeze datele disponibile. indicatori conform Anexei nr. 4 la Ordinul Ministerului Finanțelor din iulie 2010 nr. 66n.

Bilanțul se formează în Formularul 1. Mai mult, raportul privind indicatori financiariîn contabilitate se formează conform Formului 2.

Necesitate

Dintre raportări, formularul de bilanţ este un formular cheie care este supus completării obligatorii.

După cum sa menționat mai devreme, ne permite pe deplin să caracterizăm situația financiară din companie la un anumit moment perioada de raportare(conform paragrafului 18 din PBU 4/99).

Este important să ne amintim o nuanță importantă: active și obligațiuni in bilant, in functie de perioada imediata de rambursare, acestea se impart in termen scurt si termen lung.

La rândul lor, activele și obligațiile de datorie sunt clasificate ca pe termen scurt dacă perioada lor de rambursare este nu mai mult de 1 an calendaristic la sfârșitul datei de raportare sau a duratei ciclului de funcționare, dacă este mai mare de un an.

Toate celelalte active și obligații de datorie sunt afișate în bilanțul în cauză ca pe termen lung.

Completarea comenzii cu coduri

Forma bilanțului luată în considerare include mai multe secțiuni principale, și anume activ și pasiv.

Forma bilanțului luată în considerare include mai multe secțiuni principale, și anume activ și pasiv.

In sectiunea activ sunt afișate resursele companiei, în timp ce pasiv– canale din formațiune.

In plus, trăsătură distinctivă Bilanțul este considerat a fi egalitatea indicatorilor totali ai activelor și pasivelor. Acest lucru se datorează în mare măsură principiului existent intrare dublă, care este utilizat activ în contabilitate.

Activul de bilanț furnizat include mai multe subsecțiuni, si anume:

- negociabil.

În paralel cu aceasta, pasivul conține 3 subsecțiuni, si anume:

- capital și rezerve;

- datorii pe termen lung;

- pasive curente.

În acest caz, fiecare componentă de activ și pasiv a bilanțului în cauză este denumită element.

Afișare elemente de active esența resurselor, inclusiv aplicarea și domeniul de aplicare a acestora. În paralel cu aceasta, elementele de pasiv fac posibilă caracterizarea completă a canalelor de formare a resurselor. În special, vorbim despre:

- prin care canale se formează o anumită parte a activelor;

- în ce scop sunt folosite și care este volumul lor.

În procesul de formare a bilanţului trebuie să fiți atenți la următoarele:

- informațiile din bilanțul în cauză la începutul anului calendaristic trebuie să corespundă în totalitate cu cele care au avut la sfârșitul anului de raportare precedent (cu contabilitate obligatorie reorganizare fezabilă);

- opțiunea de compensare între elementele de activ și pasive, elemente în raport cu venituri și costuri financiare, cu excepția acelor situații în care compensarea este prevăzută de reglementările aplicabile;

- elementele corespunzătoare din bilanţul în cauză trebuie neapărat confirmate prin informaţii privind inventarul bunurilor, obligaţiile existente şi decontări.

Referitor la forma standard, atunci este reglementat clar de Ministerul Finanțelor (vorbim de Ordinul nr. 67n din iulie 2003). Dar, în paralel cu aceasta, companiilor li se oferă posibilitatea de a forma singure forma bilanţului în cauză, folosind versiune standard ca probă. În plus, este obligatoriu să se respecte cerințe generale la situaţiile financiare.

În procesul de formare și aprobare a formei bilanţului în cauză (formularul 1), se recomandă utilizarea coduri de linie finală specificeŞi coduri de linie pentru categorii și grupuri de articole, care sunt afișate în formularul de bilanț eșantion.

Daca pentru orice valoare din bilantul generat de firma pe cont propriu, decodarea este obligatorie, atunci articolele aceleiasi decodari trebuie sa fie codificate chiar de firma.

Bilanțul include asemenea detalii obligatorii, Cum:

- data de raportare de la care se va calcula soldul;

- numele complet al companiei, în strictă conformitate cu documentația constitutivă (prezența oricăror abrevieri este inacceptabilă, deoarece acesta este principalul motiv pentru anularea acestei documentații);

- personal numărul de identificare contribuabil (adică TIN);

- principalul tip de activitate de muncă a companiei cu codul OKVED (dacă se dorește, este posibil să se afișeze alte tipuri, auxiliare de activitate comercială, dar în practică nu sunt indicate);

- ce tip de formă organizatorică și juridică îi aparține (în strictă conformitate cu clasificatorul OKOPF și OKFS);

- în ce anume se măsoară - mii, ruble (conform codului OKEI 384) sau milioane, ruble (conform codului OKEI 385 este afișat);

- locația (adică adresa legală);

- data aprobării (este necesară afișarea directă a datei stabilite pentru situațiile financiare anuale);

- data trimiterii/primirii (trebuie afișată data specifica poștă, electronică sau altă metodă de trimitere a situațiilor financiare sau data transmiterii lor efective).

Valorile totale ale elementelor din bilanțul în cauză sunt afișate exclusiv în mii de ruble fără a specifica zecimale. Companiile care includ volume semnificative de cifra de afaceri din vânzări, pasive etc., pot indica pe deplin informații în milioane de ruble(nu sunt afișate zecimale).

Indicatori privind anumite tipuri de active, diverse obligații de datorie, profituri, pierderi financiare și altele tranzactii comerciale pot fi afișate în bilanțul în cauză în mărimea lor totală, dacă fiecare dintre indicatori în mod individual este nesemnificativ pentru evaluarea poziției financiare a companiei sau a rezultatelor activităților sale de afaceri (acesta se referă și la indicatorul financiar).

După cum sa menționat mai sus, liniile de bilanț trebuie să fie codificate. Codul în sine este preluat în Anexa nr. 4 la Ordinul nr. 66n.

Perioada de afișare a informațiilor

Toate valorile de bilanț necesare trebuie aranjate conform uneia dintre aceste date:

- data de raportare, care corespunde sfârșitului lunii decembrie a anului calendaristic pentru care este generat raportul corespunzător (de exemplu, 2016);

- sfârșitul lunii decembrie a anului calendaristic (adică a 31-a zi) care precede perioada de raportare (de exemplu, 2015);

- sfârșitul lunii decembrie a anului calendaristic (adică a 31-a zi) care a fost imediat anterior celui precedent (de exemplu, 2014).

Pe baza acestui fapt, putem concluziona că soldul în cauză se formează în perioada de raportare. an calendaristic, care îl precede și în spatele celui care se raportează la precedentul.

Indiferent de ce fel de companie (mare sau nu), toate trebuie neapărat să conducă și să formeze situatii financiare . Această problemă este reglementată în mod clar de partea 1 a articolului 6, partea 2, articolul 13 Legea federală Nr.402, adoptată în decembrie 2011.

Dacă vorbim despre antreprenori individuali și, în unele situații, care includ sucursale pe teritoriul Federației Ruse, reprezentanțe și diverse similare diviziuni structurale companiile constituite conform legislaţiei în vigoare ţări străine, sunt pe deplin scutiți de obligația prescrisă.

Eşantion

Pentru a minimiza riscurile, faceți orice greșeală sau introduceți informații false în bilanţ în formularul F1 este interzis.

În practică, procesul de creare a documentului în cauză nu prezintă dificultăți, astfel încât probabilitatea diferitelor neînțelegeri este redusă la minimum.

Instrucțiunile pentru completarea punctului 1C sunt în acest articol.

Contabilitate simplificată situatii financiare- bilant si raport rezultate financiare, care se află pe un singur formular și au o formă prescurtată. Dreptul de a furniza astfel de raportări este acordat organizațiilor clasificate drept întreprinderi mici. Vă vom spune mai detaliat cine depune situațiile financiare simplificate și cum să completați corect formularul.

Există o serie de caracteristici pentru pregătirea unui raport anual pentru întreprinderile mici. În special, special pentru ei, Ordinul nr. 66n al Ministerului Finanțelor a aprobat formularul KND 0710096 - situații financiare contabile simplificate. Momentul și procedura de trimitere către organele Rosstat și Serviciul Fiscal Federal nu diferă de cele stabilite pentru toate celelalte persoane juridice. Singurul privilegiu este o formă mică și nicio obligație de a oferi explicații. Să aruncăm o privire mai atentă la situațiile financiare simplificate, cine depune raportul anual sub această formă și ce excepții există.

Cine este considerat o afacere mică?

În primul rând, să aflăm cine are dreptul la un astfel de privilegiu prevăzut de Legea federală nr. 402 din 6 decembrie 2011 „Cu privire la contabilitate”, și anume, vom înțelege cine poate fi considerat reprezentanți ai întreprinderilor mici. Criterii de clasificare a organizaţiilor şi antreprenori individuali la aceasta categorie sunt inregistrati in editia curenta Legea federală din 24 iulie 2007 nr. 209 „Cu privire la dezvoltarea întreprinderilor mici și mijlocii în Federația Rusă”. Astfel, în 2019, o întreprindere mică este considerată a fi o organizație care:

- numărul mediu de angajați pentru anul 2018 nu depășește 100 de persoane (cum se numără corect angajații este descris în ordinul Rosstat nr. 739 din 30 decembrie 2014). O microîntreprindere nu poate angaja mai mult de 15 persoane;

- suma veniturilor din activități comerciale nu depășește 800 de milioane de ruble pe an pentru întreprinderile mici și 120 de milioane de ruble pe an pentru microîntreprinderi. Aceste valori sunt stabilite de guvern. Sunt prevăzute restricții similare valoarea contabilă activele organizației, care trebuie înțelese ca valoare reziduala mijloace fixe şi active necorporale organizatii. Acest indicator poate fi calculat numai pe baza datelor contabilitate.

- cota de participare la capitalul autorizat Federația Rusă, subiecții săi, municipii, precum și organizații publice și religioase și fundații caritabile, precum și rusești persoane juridice nu depășește 25%, iar cota de participare organizatii straine- 49%. Cu toate acestea, există excepții de la această regulă. Astfel, restricțiile privind participarea la capitalul autorizat nu se aplică societăților comerciale și parteneriatelor care lucrează la aplicarea practică a rezultatelor activității intelectuale, cu condiția ca drepturile exclusive asupra acestor rezultate aparțin fondatorilor acestora. În plus, cerința nu se aplică organizațiilor care au primit statutul de participant la proiect în conformitate cu și altor companii incluse în Lista entităților juridice care furnizează sprijinul statului activitate de inovareîn formele stabilite de Legea federală „Cu privire la știință și politica științifică și tehnică de stat”, aprobată prin Ordinul Guvernului Federației Ruse din 25 iulie 2015 nr. 1459-r.

Este important să ne amintim că, începând cu 10 august 2016, Serviciul Fiscal Federal al Rusiei desfășoară registru unificat IMM-urile și întreprinderile mici includ de fapt doar acele organizații și antreprenori individuali care sunt incluși în ele.

Excepții de la reguli

Procedura pentru care este posibilă contabilitatea simplificată și situațiile financiare simplificate este reglementată de Legea federală privind contabilitate. Articolul 20 al acestuia prevede că un astfel de drept este unul dintre principiile reglementării contabile în Rusia. Cu toate acestea, nu toți parlamentarii au acest drept. Astfel, paragraful 4 al articolului 6 din Legea nr. 402-FZ conține o listă închisă a persoanelor juridice care sunt obligate să țină evidența completă, ceea ce înseamnă depunerea unui raport anual integral. Acestea includ:

- cooperative de locuințe și construcții de locuințe;

- organizații de microfinanțare;

- cooperative de consum de credit;

- camere notariale;

- consultanta juridica;

- Barourile;

- cabinete de avocatura;

- organizatii sectorul public;

- partide politice;

- organizațiile non-profit care sunt incluse în registrul prevăzut la paragraful 10 al articolului 13.1 din Legea federală din 12 ianuarie 1996 nr. 7 „Cu privire la organizațiile non-profit”, ca agenți străini.

Dacă o organizație este o întreprindere mică după toate criteriile, dar este și o MFO, o cooperativă de consumatori sau un birou de avocatură, raportarea financiară simplificată nu va trebui să fie prezentată în întregime. Pentru acele organizații norocoase, puteți descărca formularul de situații financiare pentru 2018 la sfârșitul acestui articol și îl puteți completa conform eșantionului.

Situații financiare simplificate - 2019

Pentru a simplifica contabilitatea pentru întreprinderile mici, legiuitorii au promis de mult timp să dezvolte un special standard federal. Cu toate acestea, această promisiune nu a fost încă îndeplinită, astfel încât întreprinderile mici sunt ghidate de o serie de legi și reglementări, în special, astfel de contabilitate și raportare sunt reglementate de:

- Reglementări contabile „Declarațiile contabile ale unei organizații” PBU 4/99, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 6 iulie 1999 nr. 43n;

- Reglementări privind ținerea înregistrărilor contabile și a situațiilor financiare în Federația Rusă, aprobate prin ordin al Ministerului Finanțelor al Rusiei din 29 iulie 1998 nr. 34n;

- Ordinul Ministerului Finanțelor al Rusiei din 2 iulie 2010 nr. 66n „Cu privire la formele situațiilor financiare ale organizațiilor”;

- altele active documente de reglementareîn contabilitate.

Deși întreprinderile mici nu trebuie să depună cu raport anual nota explicativa, in virtutea paragrafului 39 din PBU 4/99, acestea au dreptul de a pune la dispozitie autoritatilor de reglementare orice Informații suplimentare despre mine. Aceste informații sunt furnizate sub orice formă, deoarece nu reprezintă o anexă aprobată la raport.

Situațiile financiare contabile simplificate pentru anul 2018 sunt întocmite în conformitate cu procedura prevăzută în informația Ministerului Finanțelor nr. PZ-3/2015. Documentul oferă dreptul de a decide în mod independent cu privire la includerea formularelor privind modificările capitalului și mișcarea în raportul anual numerar. În plus, MP poate dezvolta în mod independent un formular de raportare folosind formulare simplificate ale bilanțului și situațiilor financiare. Cu toate acestea, trebuie furnizat pe un formular aprobat - formular conform KND 0710099. Pentru 2018, puteți descărca formularul gratuit în Excel la sfârșitul acestui articol. În ceea ce privește antreprenorii individuali, pe o bază simplificată, fără angajați, ei oferă raportare într-o formă diferită, KND 1152017.

Situații financiare contabile simplificate: exemplu de completare

Întreprinderile mici au dreptul de a dezvălui mai puține informații într-un raport anual simplificat în comparație cu alte organizații. Astfel, bilanțul activelor unei întreprinderi mici constă dintr-o secțiune în loc de două, trebuie să reflecte doar cinci indicatori plus totalul. Partea de pasive a bilanțului conține o secțiune din șase indicatori plus un total. În virtutea Legii nr. 402-FZ, toate liniile pentru care sunt indicați indicatori agregați („Material exterior active circulante”, „Active necorporale, financiare și alte active circulante”), trebuie să atribuiți un cod corespunzător celui mai mare dintre indicatorii incluși în valoarea rândului.

În plus, atunci când completați rândul „Imobilizări corporale imobilizate”, trebuie să includeți date privind soldurile debitoare din conturile 01, 03, 07, 08 (cu excepția subconturilor 08-5 și 08-8), 15 și 60 și indicați și soldul din contul 16 și soldul creditor din contul 02. La completarea rândului „Imobilizări necorporale, financiare și alte active imobilizate”, este necesar să se includă în acesta soldurile debitoare ale conturilor 04, 58, 97, precum și ca subconturi 08-5, 08-8, 55-3, 73-1 și soldul creditor pe conturile 05 și 59. Acesta este definit în paragraful 35 din PBU 4/99.

Declarația de venit simplificată pentru întreprinderile mici are doar șapte rânduri în loc de cele 18 obișnuite și, de asemenea, elimină în întregime secțiunea „Date de referință”. Este posibil ca organizația să nu furnizeze informații despre părți afiliateîn situațiile financiare și nu oferă informații despre segmentele sale. Evenimentele contabile ar trebui reflectate în raport numai pe baza cerinței de raționalitate, așa cum este prevăzut de clauza 19.4 a informațiilor Ministerului Finanțelor. În conformitate cu acest document, la întocmirea situațiilor financiare, întreprinderile mici trebuie să plece de la faptul că situațiile financiare trebuie să ofere o imagine fiabilă și completă a situatia financiara organizației, rezultatele activităților sale și toate modificările din poziția financiară a anului.

Ca exemplu despre cum ar trebui să arate raportarea simplificată (KND 0710096), am luat Condițional Primer LLC puteți descărca gratuit un formular de raportare contabilă simplificată pentru 2019 (mai precis, pentru 2018, în 2019 va fi depus) la sfârșit; a articolului. Compania aplică un sistem simplificat de impozit pe venit cu o cotă de impozitare de 6%. Ea este angajată în activități de evaluare. Nu are active necorporale, financiare și alte active curente și imobilizate. Politica contabila Organizația prevede că veniturile sunt determinate pe măsură ce se primesc bani de la clienți, iar cheltuielile sunt recunoscute pe măsură ce sunt plătite și sunt incluse în reducerea rezultatului financiar al perioadei curente, conform prevederilor PBU 1/2008 și PBU 10/99. .

Exemplu de completare a situațiilor financiare simplificate, 2019

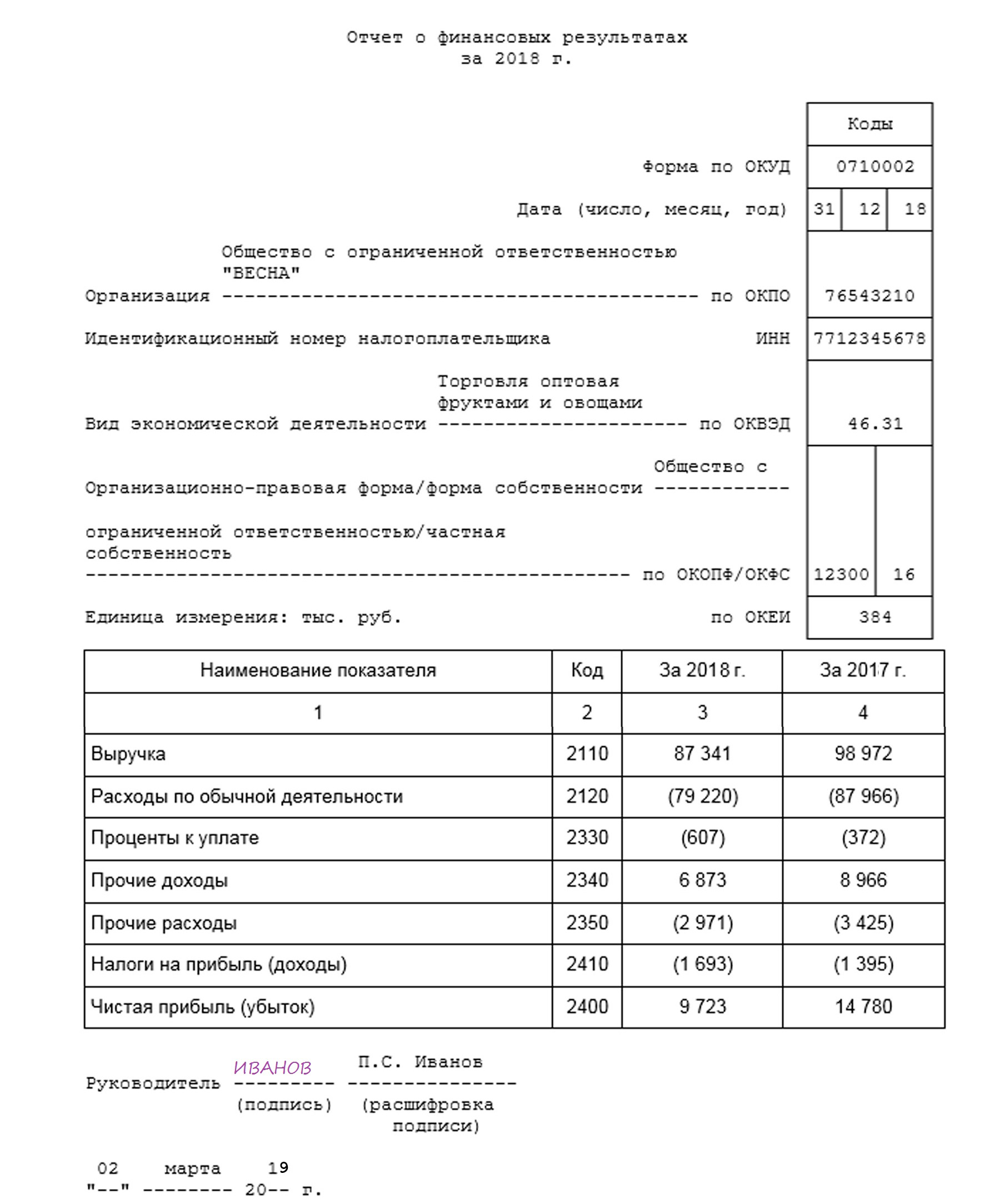

Raportul rezultatelor financiare

Termenul limită și răspunderea pentru nefurnizarea

Data scadenței raport contabil pentru 2018 pentru întreprinderile mici și toate celelalte entități comerciale - 31.03.2019. În același timp, autoritățile Rosstat au dreptul să trimită raportul spre revizuire dacă sunt identificate neconcordanțe. În acest caz, raportul corectat trebuie retransmis la biroul teritorial de statistică în termen de două zile.

Neprezentarea sau furnizarea în timp util a situațiilor financiare, chiar și într-o versiune prescurtată, constituie o infracțiune. Pentru fiecare document care nu este furnizat, o persoană juridică va fi amendată cu 200 de ruble, iar funcționarii săi - în valoare de 300 până la 500 de ruble. În plus, se vor aplica sancțiuni în temeiul articolului 19.7 din Codul contravențiilor administrative al Federației Ruse, care prevede răspunderea administrativă pentru întârziere. raportare statistică. Amenda conform acestui articol este pentru oficial poate ajunge la 5.000 de ruble.

Raport anual pentru 2018 folosind ConsultantPlus

Toate materialele de expertiză necesare pentru pregătirea raportării pentru anul pot fi găsite în. Conține material special pe această temă - „Un ghid practic pentru raportarea anuală 2018”, care examinează în detaliu toate aspectele și nuanțele, oferă exemple și instrucțiuni pas cu pas, precum și mostre de completare a tuturor formularelor și formularelor. De exemplu, există formă valabilă bilanțul pe anul 2018 (formular). De asemenea, puteți descărca gratuit un set de raportare simplificată cu un cod de bare.

Pentru cei care nu sunt încă mulțumiți utilizatorii ConsultantPlus, oferim o versiune gratuită scurtată pe acest subiect. O limită: colecția este disponibilă numai pentru Sankt Petersburg.

Cum se întocmește bilanţul 2016 (descărcare Forma cuvântului folosind formularul curent de mai jos)? O parte importantă a muncii fiecărui contabil este completarea formularelor de raportare contabilă reglementată. Această sursă de informații pentru autoritățile fiscale, financiare și de credit; pentru contrapartide si parteneri de afaceri, proprietari de afaceri, bilantul (Formularul 1) este un document generalizat despre activitatile companiei.

Bilanț cu coduri de linii - formular și procedură de completare

Situațiile financiare contabile, ale căror formulare au fost aprobate prin Ordinul nr. 66n din 2 iulie 2010, cuprind, în primul rând, bilanțul societății și așa-numitul Formular 2 - raport de rezultate financiare. Formularul este furnizat pentru anul calendaristic de raportare și conține informații esențiale cu privire la elemente, a căror importanță și detaliu sunt stabilite de organizație în mod independent.

Important! Întreprinderile mici au dreptul de a furniza rapoarte, inclusiv formularul de contabilitate 1, într-o manieră simplificată. Aceasta implică o lipsă de detaliu în articole, combinarea indicatorilor și completarea elementelor agregate.

Datele care trebuie reflectate în Formularul 1 al situațiilor financiare, al cărui formular va trebui completat la sfârșitul anului și depus la biroul fiscal, sunt colectate prin coduri și conturi din tabel:

|

Element de activ |

Conturi |

Cod de linie |

Element de răspundere |

Conturi |

Cod de linie |

|

Active corporale imobilizate (VA) |

Diferența dintre 01 și 02; Diferența dintre 03 și 02; Conturile 07, 08 |

Capital, rezerve |

Cont 80, 81, 82, 83, 84, 99 |

||

|

Financiar, necorporal, alte VA |

Diferența dintre 04 și 05; Conturi 09, 08 (minerale), 55,3, 60, 73; Diferența dintre 58 și 59 (în partea pe termen lung) |

Fonduri împrumutate pe termen lung |

|||

|

Cont 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19 |

Alte datorii pe termen lung |

Cont 60, 62, 73, 75, 76, 96 |

|||

|

Echivalente de numerar și fonduri |

Cont 50, 51, 52, 55, 57 |

Fonduri împrumutate pe termen scurt |

|||

|

Active financiare și alte active circulante (OA) |

Cont 55, 58 și 59 (pe termen scurt), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94 |

Creanţe |

Cont 60,62, 68, 69, 70, 70, 71, 73, 75, 76 |

||

|

Alte conturi de plătit |

Cont 79 (acorduri managementul încrederii), 96, 98 |

||||

|

Linia totală a activului bilanțului 1600 |

Sume pe linia 1150 + 1110 + 1210 + 1250 + 1240 |

Total datorii bilanțului linia 1700 |

Sume pe linia 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

||

Alte situații financiare: formulare curente

Există mai multe documente suplimentare. Printre alte forme anuale se remarcă nota explicativa– Formularul 5 al situațiilor financiare. Cu toate acestea, nu veți găsi formularul acum, deoarece acest formular în forma sa obișnuită a fost anulat. Acum există așa-numitele explicații la bilanț, un exemplu al cărora este dat în Anexa nr. 3 la Ordinul nr. 66n al Ministerului Finanțelor. Poate fi descărcat mai jos. Explicațiile nu trebuie să fie completate pentru întreprinderile mici care nu se încadrează în audit obligatoriu; organizatii publice care nu desfasoara activitati comerciale.

O altă formă importantă, pe lângă bilanţ, este Formularul 2 (Declaraţia de venit). Documentul se referă la rapoarte obligatorii, inclusiv la cele în formă simplificată. Cele mai importante informații despre veniturile companiei, cheltuielile, dobânzile plătite, alte venituri/cheltuieli, impozitul pe venitul acumulat, precum și profit net pentru perioada. Trebuie luat în considerare faptul că toată numerotarea formelor moderne este destul de arbitrară. Până în 2011, aveau numerele familiare tuturor contabililor, acum li se numesc așa din obișnuință.

Toate organizații rusești, și de asemenea reprezentanțe oficiale companii străine pe teritoriul tarii noastre sunt obligati sa raporteze asupra situatiei lor financiare si economice pt anul de raportare. Această obligație este reglementată de Legea „Cu privire la contabilitate” nr. 402-FZ.

Legea prevede și „indulgențe” pentru anumite categorii de entități economice care au dreptul să țină evidența contabilă într-o formă simplificată. Oricum, indiferent de metoda de contabilitate, de bază sau simplificată, Formularul nr.1 este obligatoriu pentru toate entitățile economice: organizații, antreprenori individuali și persoane fizice.

Anul acesta va trebui să generați rapoarte pentru 2018. Formularul actual a fost aprobat prin ordinul Ministerului Finanțelor al Rusiei nr. 66n din 07.02.2010.

Formularul 1 „Bilanț”, descărcați formularul Word

Descărcați formularul de bilanț 2019, excel

Bilanț cu coduri de linie, formular, excel

Cum să vă completați soldul

Când completați formularul nr. 1, trebuie să vă ghidați de secțiunea 4 din ordinul Ministerului Finanțelor al Federației Ruse din 07/06/1999 nr. 43n (modificat la 11/08/2010). Să definim regulile cheie pentru completarea documentului de raportare:

- completați indicatorii de raport în conformitate cu soldurile reale ale conturilor la data raportării, formate ținând cont de cerințele PBU și politica contabila companii;

- reflectă indicatorii în termeni monetari în moneda Federației Ruse - în ruble, în mii de ruble sau în milioane de ruble;

- tranzactiile efectuate in valuta straina recalculați la cursul de schimb stabilit în ziua tranzacției;

- dacă o companie are o rețea de sucursale, atunci la sfârșitul anului ar trebui să se întocmească un singur bilanț (societate-mamă plus sucursale);

- să includă indicatori care există de cel mult 12 luni ca active și pasive pe termen scurt și cei pe termen lung ca cei care există mai mult de un an;

- proprietățile și activele fixe ar trebui să fie reflectate la costul lor „net”, adică luând în considerare amortizarea și alte costuri prevăzute de PBU.

Oferim o fișă simplă pentru completarea formularului nr. 1.

Exemplu de formular completat

Când și unde să depun rapoarte

Pentru 2018, situațiile financiare în formularul nr. 1 trebuie depuse simultan la mai multe organizații: Serviciul Federal de Taxe și Rosstat - pentru toate organizațiile și antreprenorii individuali, la Ministerul Justiției și (sau) la Ministerul Finanțelor al Rusiei - pentru organizatii non-profitși angajații de stat. La cerere suplimentară, evidențele contabile pot fi solicitate de către fondatorul sau proprietarii companiei.

Oferă echilibru în Oficiul fiscal iar Rosstat pentru 2018 este necesar nu mai târziu de 90 zile calendaristice din prima zi a anului care urmează perioadei de raportare. Adică nu mai târziu de 31.03.2019. Cu toate acestea, în 2019, 31 martie cade în weekend, prin urmare, se aplică regula transferului. Aceasta înseamnă că termenul limită de depunere a bilanțului pentru anul 2018 este 04.01.2019.

Pentru organizații sfera bugetară Pot fi stabilite alte termene de raportare anterioare. Aceste informații comunicate instituțiilor în modul prescris.

Raportarea transmisă Ministerului Finanțelor, Ministerului Justiției sau fondatorului nu anulează obligația de raportare la Federal serviciul fiscalși Organismele statistice teritoriale în intervalul de timp specificat.

Termenele limită pentru cazurile „speciale”.

Vă rugăm să rețineți că pentru întreprinderile nou formate, lichidate și reorganizate termenele limită sunt oarecum diferite. Să ne uităm la termenele limită de raportare pentru următoarele companii:

- Creare. O organizație care a fost înființată înainte de 30.09.2018 este obligată să raporteze conform regulilor general acceptate, adică înainte de 01.04.2019. Dar acele companii care s-au format după 30 septembrie 2018 trebuie să raporteze nu în 2019, ci în 2020. Adică pentru perioada de raportare 2019 plus perioada de existență în 2018.

- Reorganizare. Compania este obligată să se raporteze la trei luni după depozit ultimele modificariîn Registrul unificat de stat al persoanelor juridice. Această regulă stabilit nu numai pentru firmele care și-au continuat activitățile, ci și pentru companiile „fuzionate” care și-au finalizat activitățile.

- Lichidare. O instituție care și-a încheiat oficial activitățile este obligată să furnizeze raportarea în cel mult trei luni calendaristice de la data efectuării înregistrărilor relevante în Registrul unificat de stat al persoanelor juridice.

Costul integral al împrumutului, formulă de calcul Care este perioada de dobândă în creditarea de consum?

Costul integral al împrumutului, formulă de calcul Care este perioada de dobândă în creditarea de consum? Formarea fascismului în Europa Doctrinele politice și economice ale Spaniei fasciste

Formarea fascismului în Europa Doctrinele politice și economice ale Spaniei fasciste Raportare statistică Caracteristici și procedura de completare

Raportare statistică Caracteristici și procedura de completare Cont personal Sberbank Online - autentificare DBO bps Sberbank internet banking versiunea veche

Cont personal Sberbank Online - autentificare DBO bps Sberbank internet banking versiunea veche Cum să începeți mineritul criptomonedelor pentru începători de la zero (început) pe o placă video etc.

Cum să începeți mineritul criptomonedelor pentru începători de la zero (început) pe o placă video etc. Cum se efectuează un transfer către un card de credit Home de pe un card Sberbank: condiții, comision

Cum se efectuează un transfer către un card de credit Home de pe un card Sberbank: condiții, comision Ce bănci oferă împrumuturi auto pentru mașini uzate?

Ce bănci oferă împrumuturi auto pentru mașini uzate?