Procedura de completare a unui raport privind rezultatele financiare într-o formă generală.

YouTube „Rezultatul reevaluării,

active imobilizate

EXEMPLUL 6.19

┌───────────────────────────────────────┬────────────────┬────────────────┐

Indicatori pentru contul 83, cont analitic pentru contabilizarea capitalului suplimentar format ca urmare a reevaluării activelor imobilizate (organizația nu reevaluează active necorporale, nu există active de explorare):

│ Indicator │ La 31 decembrie 2015 │ La 31 decembrie 2014 │

│ │ (inclusiv │ (inclusiv │

│ │ efectuat │ efectuat │

│ │la sfârșitul anului 2015│la sfârșitul anului 2014│

│ 1 │ 2 │ 3 │

├───────────────────────────────────────┼────────────────┼────────────────┤

│ │ reevaluarea OS) │ reevaluarea OS) │

│Sold credit la contul 83, │ 300.000 │ 180.000 │

│cont analitic pentru contabilizarea suplimentară │ │ │

│capital format ca urmare a │ │ │

└───────────────────────────────────────┴────────────────┴────────────────┘

│reevaluarea OS │ │ │ Fragment din Raportul privind rezultate financiare

pentru 2014

│Curea-│ Denumirea indicatorului │ Cod│ Pentru 2014│ Pentru 2013 │

│ 1 │ 2 │ 3 │ 4 │ 5 │

├─────┼─────────────────────────────────────────┼────┼───────────┼─────────────┤

│opinii│ │ │ │ │

│ │Rezultat din reevaluarea activelor imobilizate │2510│ 80 │ - │

│ │(pierdere) perioadă │ │ │ │

Soluţie

Creșterea capitalului suplimentar ca urmare a reevaluării proprietății este:

pentru 2015 - 120 mii de ruble. (300.000 rub. - 180.000 rub.);

pentru 2014 - 80 de mii de ruble.

┌─────┬─────────────────────────────────────────┬────┬───────────┬─────────────┐

Un fragment din Declarația de venit din Exemplul 6.19 va arăta astfel.

│Curea-│ Denumirea indicatorului │ Cod│ Pentru 2014│ Pentru 2013 │

├─────┼─────────────────────────────────────────┼────┼───────────┼─────────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │

├─────┼─────────────────────────────────────────┼────┼───────────┼─────────────┤

│Curea-│ Denumirea indicatorului │ Cod│ Pentru 2015│ Pentru 2014 │

│ │Rezultat din reevaluarea activelor imobilizate │2510│ 120 │ 80 │ │ │active neincluse în │ │ │ │

│ │Rezultat din reevaluarea activelor imobilizate │2510│ 80 │ - │

└─────┴─────────────────────────────────────────┴────┴───────────┴─────────────┘

profit net ÎN SUPLIMENTARE această problemă

cm.:

Corespondența conturilor: Cum se reflectă în contabilitate și raportare reevaluarea mijloacelor fixe care nu au fost reevaluate anterior?...

Corespondența conturilor: Cum se reflectă în contabilitate și raportare reevaluarea mijloacelor fixe dacă la sfârșitul anului de raportare valoarea lor curentă (de înlocuire) a scăzut?...

Corespondența conturilor: Cum se reflectă în contabilitate și raportare reevaluarea mijloacelor fixe dacă la sfârșitul anului de raportare valoarea lor curentă (de înlocuire) a crescut?...

3.2.20. Linia 2520 „Rezultat din alte operațiuni,

neincluse în profitul (pierderea) net al perioadei" În acest moment, reglementarea rusă acte juridice De Nu se stabilește cu exactitate care rezultă și din ce operații formează indicatorul acestei linii. Conform Notei 6 la Raportul privind rezultatele financiare (Anexa nr. 1 la Ordinul Ministerului Finanțelor al Rusiei din 2 iulie 2010 nr. 66n), indicatorul de linie 2520 împreună cu indicatorii de linie 2400 „Profit (pierdere) net” și 2510 „Rezultat din reevaluarea activelor imobilizate, neincluse în profitul (pierderea) net al perioadei” participă la formarea indicatorului din rândul 2500 „Rezultat financiar cumulat al perioadei”. Lipsește și definiția rezultatului financiar total al perioadei prevederi ruseștiîn contabilitate.

Într-o astfel de situație, ținând cont de norma clauzei 7 din PBU 1/2008, ar trebui să apelați la Standarde internaționale situatii financiare. În special, punctul 7 din IAS 1 „Prezentarea situațiilor financiare” conține următoarele definiții:

profit sau pierdere - valoare totală venituri minus cheltuieli, excluzând componentele altor elemente ale rezultatului global;

alte venituri globale include elemente de venituri și cheltuieli care nu sunt recunoscute în profit sau pierdere;

venitul global total- o modificare a capitalurilor proprii în cursul unei perioade ca urmare a tranzacțiilor și a altor evenimente care nu reprezintă o modificare ca urmare a tranzacțiilor cu proprietarii în calitatea lor de proprietari. Rezultatul global total include toate componentele „profit sau pierdere” și „alte rezultate globale”.

Este evident că suma indicatorilor din rândurile 2510 „Rezultat din reevaluarea activelor imobilizate, neincluse în profitul (pierderea) net al perioadei” și 2520 „Rezultat din alte operațiuni, neincluse în profitul net”. (pierderea) perioadei” corespunde conceptului de „alt rezultat global” în termenii IAS 1. În consecință, rândul 2520 reflectă modificarea valorii capitalului organizației pentru perioada de raportare, cu excepția:

Profitul (pierderea) net al perioadei de raportare;

Modificări ale capitalului suplimentar ca urmare a reevaluării activelor imobilizate;

Majorarea sau diminuarea capitalului social (articolele 28, 29 din Legea nr. 208-FZ, articolele 17, 20 din Legea nr. 14-FZ);

Diferențele de curs valutar apărute în decontări cu fondatorii, dacă contribuția la capitalul autorizat prevăzută în valuta straina(clauza 14 PBU 3/2006);

Primă de acțiuni(clauza 68 din Regulamentul de contabilitate și situatii financiare, Instrucțiuni de utilizare a Planului de conturi);

Repartizarea profitului net între proprietari;

Alte modificări ale capitalului organizației ca urmare a tranzacțiilor cu proprietarii în calitatea lor de proprietari.

Luând în considerare excepțiile de mai sus, o modificare a valorii capitalului este posibilă ca urmare a unei creșteri/scăderi a indicatorilor capitalului suplimentar (cu excepția sumelor de evaluare suplimentară a activelor imobilizate) și a rezultatului reportat ( pierdere neacoperită), care nu are legătură cu prezența profitului (pierderii) nete din perioada de raportare. O modificare a capitalului unei organizații care îndeplinește condițiile de mai sus are loc, de exemplu, atunci când are loc valoarea activelor și pasivelor organizației, exprimată în valută străină, exprimată în valută, utilizată pentru a desfășura activități în afara Federației Ruse, odata cu aparitia unei diferente incluse in capital suplimentar organizații (paragraful 2, paragraful 19 din PBU 3/2006, paragraful 7 din IAS 1).

Atenţie!

Rândul 2520 „Rezultatul din alte operațiuni neincluse în profitul (pierderea) netă a perioadei” nu ar trebui să reflecte rezultatul corecției în contabilitate erori semnificative anii trecuti. Acest lucru este explicat după cum urmează. Corectarea în perioada de raportare a erorilor semnificative ale anului de raportare precedent, identificate în urma aprobării situațiilor financiare pe anul curent, conduce la o modificare a indicatorilor de bilanț la rândul 1370 cu aceeași sumă.” venituri reținute(pierdere neacoperită)" la data de raportare și la 31 decembrie a anului precedent anului de raportare. În consecință, această operațiune nu afectează valoarea modificări ale rezultatului reportat pentru perioada de raportareși nu modifică rezultatul financiar global perioada de raportare.

Linia 2500

„Rezultat financiar cumulat al perioadei”

Acest rând indică un indicator reprezentând profitul (pierderea) net al organizației, ajustat pentru rezultatele din reevaluarea activelor imobilizate și alte operațiuni neincluse în profitul (pierderea) net al perioadei de raportare.

┌──────────────────┐ ┌───────────────┐ ┌────────────────────────┐

│Linia 2500 │ │Linia 2400 │ │Linia 2510 „Rezultat │

│"Total │ │"Profit net│ │din reevaluare │

│financiar │ = │(pierdere)" │ + │active imobilizate, ne│ +

│rezultatul perioadei”│ │Raport pe │ - │inclus în net │ -

│Raport privind │ │financiar │ │profit (pierdere) │

│financiare │ │rezultate │ │perioada” a Raportului │

│rezultate │ │ │ │rezultate financiare │

└──────────────────┘ └───────────────┘ └────────────────────────┘

┌───────────────────┐

│Linia 2520 │

│"Rezultat de la │

│alte operațiuni, nu│

+ │inclus în pur│

- │profit (pierdere) │

│perioada” din Raport │

│financiar │

│rezultate │

└───────────────────┘

Dacă rezultatul financiar agregat este o pierdere, atunci acesta este prezentat în situația rezultatelor financiare între paranteze.

În general, indicatorul de la rândul 2500 „Rezultat financiar cumulat al perioadei” pentru aceeași perioadă de raportare anul precedent transferate din Situația veniturilor financiare pentru această perioadă de raportare a anului precedent.

Pentru această linie secțiunea de ajutor Situația rezultatelor financiare poate reflecta rezultatele reevaluării activelor imobilizate ale organizației efectuate în perioada de raportare.

În conformitate cu alin. 5, 6 clauza 15 PBU 6/01, clauza 21 PBU 14/2007, clauza 16 PBU 24/2011 ca urmare a reevaluării activelor fixe, imobilizărilor necorporale, precum și active de căutare schimbari echitate organizatii. Mai mult, în funcție de rezultatul reevaluărilor anterioare ale unui anumit activ imobilizat:

— organizația recunoaște alte venituri (alte cheltuieli) în valoarea reevaluării (deprecierii), care în cele din urmă duce la o creștere (scădere) a rezultatului reportat/pierderii neacoperite sau

— capitalul suplimentar al organizației crește (descrește).

Acest rând indică doar modificarea capitalului suplimentar al organizației rezultată din reevaluarea activelor imobilizate efectuată în perioada de raportare. Sumele de evaluare suplimentară (depreciere) atribuite rezultatului financiar ca alte venituri (alte cheltuieli) participă la formarea indicatorilor din rândul 2340 „Alte venituri” (linia 2350 „Alte cheltuieli”) din Situația rezultatelor financiare.

În plus, în opinia noastră, această linie poate reflecta și o modificare a cantității de capital suplimentar ca urmare a reflectării deprecierii imobilizărilor necorporale și a activelor de explorare care au fost supraevaluate în perioadele de raportare anterioare. Această abordare este susținută de faptul că punctul 7 din IAS 1 „Prezentarea situațiilor financiare” consideră modificarea surplusului din reevaluare, mai degrabă decât a surplusului din reevaluare, ca o componentă a altor elemente ale rezultatului global. În același timp, actele juridice de reglementare din Rusia în materie de contabilitate nu reglementează reflectarea în Raportul privind rezultatele financiare a rezultatelor testării pentru deprecierea activelor necorporale și a activelor de explorare (clauza 22 PBU 14/2007, clauza 20, 28 PBU 24/2011). , clauza 7 PBU 1/2008).

Care sunt rezultatele reevaluăriiiar deprecierea nu sunt incluse în profitul (pierderea) netperioada de raportare

Întreaga valoare a reevaluării sau o parte a acesteia nu modifică valoarea profitului (pierderii) nete din perioada de raportare, ci este atribuită majorării capitalului suplimentar dacă (paragraful 5 din clauza 15 din PBU 6/01, clauza 21). din PBU 14/2007):

— obiectul este reevaluat pentru prima dată și valoarea lui actuală (de înlocuire) este mai mare decât cea inițială. Totodată, întregul cuantum al reevaluării mărește capitalul suplimentar;

— obiectul a fost supraevaluat în perioadele anterioare de raportare cu valoarea evaluării suplimentare alocată capitalului suplimentar. În acest caz, de asemenea, întregul cuantum al reevaluării anului de raportare majorează capitalul suplimentar;

— elementul a fost actualizat în perioadele de raportare anterioare cu valoarea reducerii incluse în rezultatele financiare ca alte cheltuieli, iar în anul de raportare elementul este reevaluat cu o sumă care depășește valoarea reducerii. În acest caz, excedentul sumei reevaluării asupra sumei amortizarii este inclus în capitalul suplimentar.

Amortizarea obiectului (in suma intreaga sau parțial) nu modifică valoarea profitului (pierderii) nete din perioada de raportare, dar reduce capitalul suplimentar dacă (paragraful 6, paragraful 15 din PBU 6/01, paragraful 2, paragraful 21 din PBU 14/2007):

- obiectul a fost reevaluat in perioadele anterioare de raportare cu suma reevaluarii alocata capitalului suplimentar, iar valoarea amortizarii curente nu depaseste valoarea reevaluarii anterioare. În acest caz, întreaga sumă a reducerii se aplică reducerii capitalului suplimentar;

- obiectul a fost reevaluat in perioadele anterioare de raportare cu valoarea reevaluarii alocata capitalului suplimentar si suma amortizarii curente mai mult decât suma reevaluare. În acest caz, capitalul suplimentar se reduce cu valoarea reevaluării efectuate anterior.

Valoarea deprecierii unei imobilizări necorporale sau a unui activ de explorare nu modifică valoarea profitului (pierderii) nete din perioada de raportare, dar reduce capitalul suplimentar dacă (clauzele 60, 61 IAS 36, clauza 22 PBU 14/2007, clauza 20 PBU 24/2011):

- obiectul a fost reevaluat anterior cu suma reevaluării alocată capitalului suplimentar, iar valoarea deprecierii nu depășește valoarea acestei reevaluări. În acest caz, întreaga valoare a deprecierii este atribuită reducerii capitalului suplimentar;

— obiectul a fost reevaluat anterior cu suma reevaluării alocată capitalului suplimentar, iar valoarea deprecierii este mai mare decât valoarea reevaluării. În acest caz, capitalul suplimentar se reduce cu valoarea reevaluării efectuate anterior.

La restabilirea valorii deprecierii recunoscute anterior la verificarea deprecierii unui obiect supraevaluat, valoarea restabilită a deprecierii crește capitalul suplimentar dacă (clauzele 119, 120 IAS 36, clauza 22 PBU 14/2007, clauza 20 PBU 24/2011):

— suma recuperată depășește valoarea deprecierii alocată anterior altor cheltuieli. În acest caz, capitalul suplimentar se majorează cu suma acestui excedent;

— valoarea deprecierii obiectului nu depășește valoarea reevaluării acestuia. În acest caz, întreaga valoare recuperabilă a deprecierii este atribuită majorării capitalului suplimentar.

Date contabile utilizate la completarerândul 2510 „Rezultat din reevaluarea activelor imobilizate,

La completarea acestui rând, cifra de afaceri aferentă perioadei de raportare este utilizată în contul 83 „Capital suplimentar” în corespondență cu conturile 01, 02, 03, 04, 08 și 05 (Inclusiv cifra de afaceri în legătură cu amortizarea imobilizărilor necorporale supraevaluate anterior și active de explorare și în legătură cu refacerea pierdere recunoscută anterior din deprecierea imobilizărilor necorporale supraevaluate). În acest caz se iau în considerare atât rulajele debitoare, cât și cele creditoare la contul 83 în corespondență cu conturile indicate. Dacă valoarea cifrei de afaceri a creditului depășește valoarea cifrei de afaceri debitoare, atunci ca urmare a reevaluării activelor imobilizate și a verificării deprecierii activelor necorporale și a activelor de explorare, capitalul suplimentar al organizației a crescut. Diferența dintre cifra de afaceri creditară și debită pe contul 83 în corespondență cu conturile indicate este reflectată la rândul 2510.

Dacă valoarea cifrei de afaceri debitoare se dovedește a fi mai mare decât valoarea cifrei de afaceri a creditului, atunci rezultatul reevaluării activelor imobilizate și al verificării deprecierii activelor necorporale și a activelor de explorare este o scădere a capitalului suplimentar, care este indicată pe rândul 2510 din Situația rezultatelor financiare între paranteze.

Rândul 2510 „Rezultat din reevaluarea activelor imobilizate, neincluse în profitul (pierderea) net al perioadei „Contul de profit” = Cifra de afaceri la creditul contului 83, în corespondență cu conturile 01,02,03,04, 08 și o5 (Inclusiv cifra de afaceri în legătură cu deprecierea imobilizărilor necorporale supraevaluate anterior și a activelor de explorare și în legătură cu restabilirea unei pierderi recunoscute anterior din deprecierea imobilizărilor necorporale supraevaluate) - cifra de afaceri în debitul contului 83, în corespondență cu conturile 01,02,03,04,08 și o5 (Inclusiv cifra de afaceri în legătură cu deprecierea imobilizărilor necorporale supraevaluate anterior și a activelor de explorare și în legătură cu restabilirea unei pierderi recunoscute anterior din deprecierea imobilizărilor necorporale supraevaluate)

În caz contrar, indicatorul rândului 2510 poate fi determinat ca modificarea valorii soldului creditor din contul 83 (cont analitic pentru capital suplimentar format ca urmare a reevaluării activelor imobilizate) pentru perioada de raportare.

Rândul 2510 „Rezultat din reevaluarea activelor imobilizate, neincluse în profitul (pierderea) net al perioadei „Contul de profit” = Sold creditor în contul 83 (contul analitic al capitalului suplimentar format ca urmare a reevaluării -active circulante) la sfarsitul perioadei de raportare - Sold creditor la contul 83 (cont analitic de capital suplimentar format ca urmare a reevaluarii activelor imobilizate) la inceputul perioadei de raportare.

În general, indicatorul din rândul 2510 „Rezultat din reevaluarea activelor imobilizate neincluse în profitul (pierderea) net al perioadei” (pentru perioada de raportare a anului precedent) este transferat din Situația rezultatelor financiare pt. această perioadă de raportare a anului precedent.

Exemplu de linie de umplere 2510„Rezultatul reevaluării activelor imobilizate,neincluse în profitul (pierderea) net al perioadei"

Indicatori pentru contul 83, cont analitic pentru contabilizarea capitalului suplimentar format ca urmare a reevaluării activelor imobilizate (reevaluarea imobilizărilor necorporale de către organizație nu se efectuează, actele și reglementările legale sunt absente):

Fragment din Raportul privind rezultatele financiare pentru 2013

│ │(pierdere) perioadă │ │ │ │

Soluţie

pentru 2014 - 120 mii de ruble. (300.000 rub. - 180.000 rub.);

pentru 2013 - 80 mii de ruble.

Un fragment din Declarația de venit din exemplu va arăta astfel.

Forma generală a situaţiei rezultatelor financiare este redată în Anexa nr. 1 la Ordinul nr. 66n.

Raportul privind rezultatele financiare oferă date pentru anul curent și anul precedent.

În coloana 1 „Explicații” indicați numărul explicației la rândul corespunzător al situației rezultatelor financiare.

Coloana 3 trebuie adăugată independent pentru a indica codul de linie din ea.

Să luăm în considerare ce ar trebui să se reflecte în funcție de anumiți indicatori dați în raportul de rezultate financiare.

ÎN linia 2110 reflectă veniturile din specii comune activitati - venituri pentru bunurile vandute, munca prestata, serviciile prestate. Vă rugăm să rețineți: veniturile trebuie indicate fără TVA și accize.

Costul mărfurilor vândute (muncă efectuată, servicii prestate) corespunde indicatorului pt linia 2120. La calcularea totalului, acesta este luat în considerare cu semnul minus, deci este cuprins între paranteze.

ÎN linia 2100 indicați valoarea profitului brut (diferența dintre indicatorii rândurilor 2110 și 2120), în linia 2210-, V linia 2220 - .

Rezultatul financiar din vânzarea de bunuri (execuția lucrărilor, prestarea de servicii) (suma rândurilor 2100, 2210 și 2220) se înregistrează în linia 2200. Dacă este negativ, înseamnă că organizația a funcționat în pierdere.

Veniturile rezultate din participarea la capitalurile autorizate ale altor organizații (dividendele pe acțiuni) și activitățile comune sunt indicate în linia 2310, dar numai dacă un astfel de venit nu este cel principal. În caz contrar, valoarea sa ar trebui să fie în linia 2110.

ÎN linia 2320 sume combinate de dobânzi pe care organizația le-a primit în perioada de raportare pentru obligațiuni, depozite, guvern valori mobiliare, fonduri stocate în contul curent, împrumuturi și împrumuturi emise. Iar sumele acumulate pentru plata deja pe obligațiunile și facturile lor, precum și pe împrumuturile contractate, sunt contribuite la linia 2330. Aceasta este o cheltuială, așa că scrieți suma între paranteze.

ÎN liniile 2340Şi 2350 furnizați alte venituri și cheltuieli care nu au fost incluse în cifrele rândurilor anterioare.

ÎN linia 2300 calculați profitul înainte de impozitare însumând rândurile 2200 - 2350 și ținând cont că cheltuielile sunt indicate cu semnul minus.

Liniile 2410 - 2450 sunt destinate plătitorilor de impozit pe venit, astfel încât oamenii „simplificați” pun liniuțe în ele și trec la următorul rând - 2460. În special, reflectă impozitul plătit în cadrul sistemului de impozitare simplificat (în paranteze), precum și penalitățile și amenzi acumulate pentru încălcarea legislației fiscale.

ÎN linia 2400 calculați profitul net (sau pierderea) pentru anul de raportare. Pentru persoanele „simplificate”, acesta va fi profit minus impozitul unic acumulat în sistemul simplificat. Apropo, indicatorul de la rândul 2400 al situației rezultatelor financiare trebuie să coincidă cu indicatorul rezultatului reportat (pierdere neacoperită) din secțiune. III pasiv bilanţ pentru acest an (minus același indicator pentru anul trecut).

Urmează informații de fundal. De linia 2510 arată rezultatul reevaluării activelor imobilizate ale organizației efectuate în perioada de raportare. Rețineți că acest rând indică doar modificarea capitalului suplimentar care a apărut ca urmare a reevaluării activelor imobilizate efectuate în perioada de raportare. Sumele reevaluării (deprecierii) mijloacelor fixe și active necorporale, atribuite rezultatului financiar ca alte venituri (alte cheltuieli), sunt prezentate la rândul 2340 „Alte venituri” sau 2350 „Alte cheltuieli”.

De linia 2520 arata rezultatul altor operatiuni care nu sunt incluse in profitul (pierderea) net al perioadei.

Dt Kt (acumulat impozit unic conform sistemului fiscal simplificat)

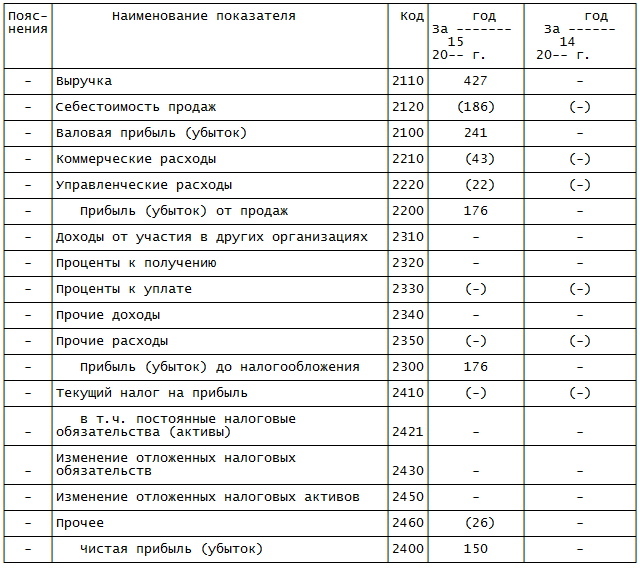

Raport privind rezultatele financiare pentru anul 2015 forma generala va fi completată după cum urmează:

|

Explicații |

Numele indicatorului |

an 15 |

an 14 |

|

|

PENTRU REFERINȚĂ |

||||

|

Rezultat din reevaluarea activelor imobilizate, neincluse in profitul (pierderea) net al perioadei |

||||

|

Rezultat din alte operațiuni neincluse în profitul (pierderea) net al perioadei |

||||

|

Rezultatul financiar total al perioadei |

||||

|

Profit de bază(pierdere) pe acțiune |

||||

|

Câștigul (pierderea) diluat pe acțiune |

Contabilul a tăiat rândurile din coloana 1. Acest lucru este posibil deoarece societatea nu întocmește explicații pentru situațiile financiare, ale căror numere sunt indicate în această coloană.

Coloana 4 este singura care necesită completarea de către organizația nou creată. Contabilul a introdus indicatori în această coloană pe baza datelor din tabel. Coloana 3 a fost, de asemenea, adăugată pentru a indica codurile de linie.

Deci, în linia 2110 Contabilul a arătat veniturile. Valoarea este 427.

ÎN linia 2120- costul vânzărilor - 186. Acest indicator este între paranteze, adică negativ.

ÎN linia 2210 cheltuieli comerciale reflectate - 43.

ÎN linia 2220- managerial - 22.

Indicator liniile 2200„Profit (pierdere) din vânzări” este egal cu 176 (241 - 43 - 22).

ÎN linia 2300„Profit (pierdere) înainte de impozitare” dublează indicatorul de la liniile 2200 - 176.

ÎN linia 2460 Contabilul a introdus suma impozitului „simplificat” acumulat - 26. Indicatorul este cuprins între paranteze.

ÎN linia 2400 Se calculează profitul net al companiei. Este egal cu 150 (176 (linia 2300) - 26 (linia 2460)).

În secțiunea de referință a raportului privind linia 2500 este indicat rezultatul financiar total al perioadei de raportare - 150.

Toate liniile necompletate din coloana 4 au liniuțe.

Rândul 2510 „Rezultat din reevaluarea activelor imobilizate, neincluse în profitul (pierderea) net al perioadei”

De linia 2510 rezultatele reevaluării activelor imobilizate ale organizației efectuate în perioada de raportare pot fi reflectate.

Acest rând este completat numai la întocmirea situațiilor financiare anuale.

Valoarea reevaluării unui obiect al mijloacelor fixe ca urmare a reevaluării este creditată în capitalul suplimentar al organizației. Valoarea reevaluării unui obiect de imobilizări, egală cu valoarea deprecierii acestuia efectuată în perioadele anterioare de raportare și atribuită rezultatului financiar ca alte cheltuieli, este creditată în rezultatul financiar ca alte venituri.

Valoarea deprecierii unui element de imobilizări ca urmare a reevaluării este inclusă în rezultatul financiar ca alte cheltuieli. Valoarea deprecierii unui obiect al mijloacelor fixe este inclusă în reducerea capitalului suplimentar al organizației format din sumele evaluării suplimentare a acestui obiect efectuată în perioadele anterioare de raportare. Excesul sumei deprecierii unui obiect față de valoarea reevaluării acestuia, creditat în capitalul suplimentar al organizației ca urmare a reevaluării efectuate în perioadele de raportare anterioare, este încasat în contul rezultatului reportat (pierdere neacoperită).

Valoarea evaluării suplimentare a imobilizărilor necorporale ca urmare a reevaluării este creditată în capitalul suplimentar al organizației. Valoarea reevaluării unei imobilizări necorporale egală cu valoarea deprecierii acesteia efectuată anterior ani de raportareși inclusă în rezultatul financiar ca alte cheltuieli, este creditată în rezultatul financiar ca alte venituri.

Valoarea deprecierii unei imobilizări necorporale ca urmare a reevaluării este inclusă în rezultatul financiar ca alte cheltuieli. Valoarea deprecierii unui activ necorporal este inclusă în reducerea capitalului suplimentar al organizației format din sumele evaluării suplimentare a acestui activ efectuată în anii de raportare anteriori. Excesul sumei deprecierii unei imobilizări necorporale față de valoarea reevaluării acesteia creditată la capitalul suplimentar al organizației ca urmare a reevaluării efectuate în anii de raportare anteriori este încasat în rezultatul financiar ca alte cheltuieli.

O organizație comercială poate reevalua grupuri nu mai mult de o dată pe an (la sfârșitul anului de raportare) obiecte omogene active fixe la cost curent (de înlocuire).

O organizație comercială nu poate mai mult de o dată pe an (la sfârșitul anului de raportare) să reevalueze grupuri de active necorporale omogene la momentul curent. valoarea de piata determinată exclusiv pe baza datelor de pe piața activă a acestor active necorporale.

| Titlul articolelor din raport | Codurile de linie | Conturi contabile | Nota |

| Venituri | 2110 | Cifra de afaceri totală pe contul de credit 90 subcontul „Vânzări” „Venituri”; minus cifra de afaceri la debitul contului 90 al subcontului: – „Taxa pe valoarea adăugată”; – „Accize” |

Veniturile sunt venituri din activități obișnuite, care includ vânzarea de produse și bunuri, prestarea muncii și prestarea de servicii. Lista acestor venituri este dată în PBU 9/99 |

| Costul vânzărilor | 2120 | Cifra de afaceri totală în debitul contului 90 subcontul „Vânzări” „Costul vânzărilor” în corespondență cu conturile: – 20 „Producție principală”; – 21 „Semifabricate din producție proprie”; – 23 „Producție auxiliară”; – 29 „Industrii de servicii și ferme”; – 40 „Eliberarea produselor (lucrări, servicii)”; – 41 „Produse”; – 43 " Produse finite»; – 45 „Marfa expediată” |

|

| Profit brut (pierdere) | 2100 | Diferența dintre sumele reflectate la rândurile 2110 și 2120 | |

| Cheltuieli de afaceri | 2210 | Cifra de afaceri totală în debitul contului 90 „Vânzări” subcontul „Costul vânzărilor” în corespondență cu contul 44 „Cheltuieli vânzări” | Indicați indicatorul în paranteze (fără semnul minus) |

| Cheltuieli administrative | 2220 | Cifra de afaceri totală în debitul contului 90 „Vânzări” subcontul „Costul vânzărilor” în corespondență cu contul 26 „Cheltuieli generale de afaceri” | Completați acest rând dacă politica contabila se prevede anularea cheltuieli generale direct la debitul contului 90 „Vânzări”. Indicați indicatorul în paranteze (fără semnul minus) |

| Profit (pierdere) din vânzări | 2200 | Diferența dintre sumele reflectate la rândurile 2100, 2210 și 2220 | Indicatorul trebuie să corespundă diferenței dintre cifra de afaceri totală pentru perioada de raportare din debitul și creditul contului 90 „Vânzări”, subcontul „Profit (pierdere) din vânzări” în corespondență cu contul 99 „Profituri și pierderi”. Indicați pierderea între paranteze (fără semnul minus) |

| Venituri din participarea la alte organizații | 2310 | Cifra de afaceri totală la creditul contului 91 „Alte venituri și cheltuieli” subcontul „Alte venituri” în corespondență cu contul 76 „Decontări cu diverși debitori și creditori” subcontul „Decontări dividende scadente și alte venituri” | |

| Dobânzi de primit | 2320 | Cifra de afaceri totală la creditul contului 91 „Alte venituri și cheltuieli” subcontul „Alte venituri” în corespondență cu conturile de dobânzi acumulate: – pe titluri de valoare; - la creditele acordate; – pentru utilizarea gratuită de către bancă numerar, aflat în contul organizației etc. |

|

| Dobânzi de plătit | 2330 | Cifra de afaceri totală în debitul contului 91 „Alte venituri și cheltuieli” subcontul „Alte cheltuieli” în corespondență cu conturile contabile: – dobânda plătibilă la titlurile de valoare emise; – a primit credite și împrumuturi |

Indicați indicatorul în paranteze (fără semnul minus) |

| Alte venituri | 2340 | Cifra de afaceri totală la creditul contului 91 „Alte venituri și cheltuieli” subcontul „Alte venituri” minus: – date pe liniile 2310 și 2320; |

Lista celorlalte venituri este dată în paragraful 7 din PBU 9/99. Totodată, TVA-ul acumulat, accizele și alte plăți similare nu constituie venituri (clauza 3 din PBU 9/99). Prin urmare, aceste sume trebuie excluse la determinarea indicatorului de la rândul 2340 |

| Alte cheltuieli | 2350 | Cifra de afaceri totală în debitul contului 91 „Alte venituri și cheltuieli” subcontul „Alte cheltuieli” minus: – date pe linia 2330; – cifra de afaceri la debitul contului 91 subcontul „Alte cheltuieli” din punct de vedere al TVA (în corespondență cu contul 68 subcontul „Decontări TVA”) |

Indicați indicatorul în paranteze (fără semnul minus) |

| Profit (pierdere) înainte de impozitare | 2300 | Suma datelor de pe liniile 2200, 2310, 2320, 2340 minus datele de pe liniile 2330 și 2350 | Indicați valoarea negativă a indicatorului între paranteze (fără semnul minus) |

| Impozitul curent pe venit | 2410 | Diferența dintre cifra de afaceri totală din debitul și creditul contului 68 „Calcule pentru impozite și taxe” subcontul „Calcule pentru impozit curent pentru profit" în corespondență cu conturile: – 09 „Întârziat” active fiscale»; – 77 „Întârziat” obligatii fiscale»; – 99 subcontul „Profituri și pierderi” „Cheltuieli condiționate (venituri condiționate) pentru impozitul pe venit”; – 99 Subcontul „Profituri și pierderi” „Datorii (active) fiscale fixe” |

Indicatorul trebuie să corespundă cu valoarea impozitului pe venit reflectată pe rândul 180 din foaia 02 din declarația de impozit pe venit, aprobată prin ordin al Serviciului Fiscal Federal al Rusiei din 26 noiembrie 2014 nr. ММВ-7-3/600@. Indicați indicatorul în paranteze (fără semnul minus) |

| Inclusiv obligațiile fiscale permanente (active) | 2421 | Diferența dintre cifra de afaceri totală din debitul și creditul contului 99 „Profituri și pierderi” subcontul „Datorii (active) fiscale fixe” în corespondență cu contul 68 „Calcule pentru impozite și taxe” |

Dacă cifra de afaceri de pe debitul contului 99 „Profituri și pierderi” subcontului „Datorii (active) fiscale fixe” este mai mică decât cifra de afaceri aferentă împrumutului, indicați creanța fiscală permanentă - fără paranteze Dacă cifra de afaceri din debitul contului 99 „Profituri și pierderi” subcontul „Datorii (active) fiscale fixe” este mai mare decât cifra de afaceri aferentă împrumutului, indicați obligația fiscală permanentă - în paranteze |

| Modificarea datoriilor privind impozitul amânat | 2430 | Diferența dintre cifra de afaceri totală la creditul și debitul contului 77 „Datorii cu impozit amânat” în corespondență cu contul 68 „Calcule pentru impozite și taxe” subcontul „Calcule pentru impozitul pe venit curent” |

Dacă cifra de afaceri creditară a contului 77 „Datorii cu impozit amânat” este mai mică decât cifra de afaceri debitoare, atunci indicați diferența fără paranteze Dacă cifra de afaceri creditară a contului 77 „Datorii cu impozit amânat” este mai mare decât cifra de afaceri debitoare, atunci indicați diferența în paranteze |

| Modificarea creanțelor privind impozitul amânat | 2450 | Diferența dintre cifra totală de afaceri din debitul și creditul contului 09 „Crențe privind impozitul amânat” în corespondență cu contul 68 „Calcule pentru impozite și taxe” subcontul „Calcule pentru impozitul pe venit curent” |

Dacă cifra de afaceri de pe debitul contului 09 „Active cu impozit amânat” este mai mare decât cifra de afaceri din împrumut, atunci indicați diferența fără paranteze Dacă cifra de afaceri de pe debitul contului 09 „Active cu impozit amânat” este mai mică decât cifra de afaceri din împrumut, atunci indicați diferența în paranteze |

| Alte | 2460 | Cifra de afaceri în contul 99 „Profituri și pierderi” nereflectate în rândurile anterioare | Indicați valoarea negativă a indicatorului între paranteze (fără semnul minus) |

| Profit net (pierdere) | 2400 | Linia 2300 + (–) linia 2430 + (–) linia 2450 – linia 2410 + (–) linia 2460 | Indicatorul trebuie să fie egal cu soldul final din contul 99 „Profituri și pierderi”, care, la reformarea bilanţului, este anulat în contul 84 „Profituri reportate (pierdere neacoperită)”. Indicați valoarea negativă a indicatorului între paranteze (fără semnul minus) * |

|

Pentru informare Rezultat din reevaluarea activelor imobilizate, neincluse in profitul (pierderea) net |

2510 | Cifre de afaceri la debitul și creditul conturilor 83 „Capital suplimentar” în corespondență cu conturile 01 și 04 * | |

| Rezultat din alte operațiuni neincluse în profitul (pierderea) net al perioadei | 2520 | Cifra de afaceri a conturilor de capital (excluzând reevaluarea activelor imobilizate) | În prezent, legislația contabilă nu definește conceptul de rezultat financiar agregat. Și nu există reguli pentru calcularea rezultatului altor operațiuni care nu sunt incluse în profitul net, dar afectează rezultat cumulativ. Prin urmare, atunci când completează rândul 2520, organizațiile trebuie să fie ghidate de regulile stabilite de IFRS (clauza 7 din PBU 1/2008). Este posibil ca organizațiile care nu aplică IFRS să nu completeze acest rând. |

| Rezultatul financiar total al perioadei | 2500 | Suma datelor pe rânduri 2400, 2510, 2520 * | |

| Câștigul de bază (pierderea) pe acțiune | 2900 | secțiunea II | |

| Câștigul (pierderea) diluat pe acțiune | 2910 | Procedura de calcul este definită în secțiunea III Recomandări metodologice, aprobat prin ordin al Ministerului de Finanțe al Rusiei din 21 martie 2000 nr. 29n | Calculați societățile pe acțiuni |

Rândul nu include sume legate de plata dividendelor, o majorare a capitalului autorizat, contribuții ale fondatorilor la capitalul autorizat și alte sume similare. *

Rândul 2520 indică partea de capital suplimentar corespunzătoare sumei diferențe de curs valutar legate de operațiunile întrerupte ale organizației în afara Federația Rusă. În baza clauzei 19 din PBU 3/2006 (modificată prin Ordinul Ministerului Finanțelor al Rusiei din 24 decembrie 2010 nr. 186n), se adaugă la rezultatul financiar ca alte venituri sau alte cheltuieli. Să remarcăm că diferența care rezultă ca urmare a conversiei valorii activelor și pasivelor organizației, exprimate în valută străină, utilizate pentru a desfășura afaceri în străinătate, în ruble este creditată în capitalul suplimentar al organizației.

Rândul 2500 „Rezultat financiar cumulat al perioadei”

Linia 2500 calculează rezultatul financiar total al perioadei de raportare. Exponentul acestei linii este:

| linia 2500 = linia 2400 + linia 2510 + linia 2520* |

Costul integral al împrumutului, formulă de calcul Care este perioada de dobândă în creditarea de consum?

Costul integral al împrumutului, formulă de calcul Care este perioada de dobândă în creditarea de consum? Formarea fascismului în Europa Doctrinele politice și economice ale Spaniei fasciste

Formarea fascismului în Europa Doctrinele politice și economice ale Spaniei fasciste Raportare statistică Caracteristici și procedura de completare

Raportare statistică Caracteristici și procedura de completare Cont personal Sberbank Online - autentificare DBO bps Sberbank internet banking versiunea veche

Cont personal Sberbank Online - autentificare DBO bps Sberbank internet banking versiunea veche Cum să începeți mineritul criptomonedelor pentru începători de la zero (început) pe o placă video etc.

Cum să începeți mineritul criptomonedelor pentru începători de la zero (început) pe o placă video etc. Cum se efectuează un transfer către un card de credit Home de pe un card Sberbank: condiții, comision

Cum se efectuează un transfer către un card de credit Home de pe un card Sberbank: condiții, comision Ce bănci oferă împrumuturi auto pentru mașini uzate?

Ce bănci oferă împrumuturi auto pentru mașini uzate?