Přiznání k dani z pozemků. Prohlášení k dani z pozemků: formulář a vzor vyplnění. Postup pro vyplnění titulní strany prohlášení

Prohlášení k dani z pozemků za rok 2015: vzorové vyplnění

Formulář daňového přiznání ke stažení zdarma

Vzor vyplnění přiznání k dani z pozemků ke stažení v excelu

Kdy se podává přiznání k dani z pozemků?

Daňové přiznání k dani z pozemků se podává nejpozději 1. února roku následujícího po uplynutí zdaňovacího období (článek 3, článek 398 daňového řádu Ruské federace). Termín pro podání přiznání k dani z pozemků za rok 2015 je tedy nejpozději do 2.2.2016.

Formulář přiznání k dani z pozemků

Hlášení je nutné předložit inspekci na místě Výjimka - největší a investoři v rámci dohody o sdílení výroby. Podávají hlášení místní inspekci

Odpovědnost za pozdní podání prohlášení

Za nepodání přiznání k dani z pozemků se stanoví pokuta podle čl. 119 daňového řádu Ruské federace ve výši 5 % z nezaplacené částky daně za každý celý nebo neúplný měsíc ode dne jeho předložení. Ale ne více než 30% stanovené částky a ne méně než 1 000 rublů.

Formulář pro vyplnění přiznání k dani z pozemků

Zvažte příklad, jak učinit prohlášení. Daňové přiznání k dani z pozemků se skládá z:

- titulní strana;

- oddíl 1 „Výše pozemkové daně splatné do rozpočtu“;

- oddíl 2 „Výpočet základu daně a výše daně z pozemků“.

Společnost vyplní všechny části prohlášení. Pokud je na území jednoho více předmětů zdanění, podává se jedno přiznání. Zároveň však musí být pro každý pozemek vypracován samostatný list oddílu 2. Uvažujme pole, která obvykle způsobují potíže.

Přiznání k dani z pozemků v souladu s čl. 398 daňového řádu Ruské federace musí předložit organizace (podniky, právnické osoby), jejichž vlastnictvím nebo právem trvalého (neomezeného) užívání jsou pozemky, které jsou předmětem zdanění.

Do roku 2015 (za zdaňovací období 2014) musely fyzické osoby - fyzické osoby podnikatelé podávat přiznání k pozemkům, které užívaly k podnikatelské činnosti. V tuto chvíli je toto pravidlo zrušeno a výpočet výše daně z pozemků pro fyzické osoby podnikatele i pro ostatní fyzické osoby provádějí finanční úřady bez podání přiznání.

Ohledně výpočtu výše daně z pozemků a podání daňového přiznání existuje mnoho funkcí, které by si odpovědné osoby organizací měly uvědomit. Podívejme se na tyto nuance.

Přiznání k dani z pozemků: obecná ustanovení

Zdaňovací období. U daně z pozemků je zdaňovacím obdobím kalendářní rok. Výpočet daně z katastrální hodnoty pozemků začíná 1. ledna každého roku, na jehož počátku měla organizace pozemky ve vlastnictví nebo v trvalém užívání. U nově nabytých pozemků se daň z pozemků začíná počítat od okamžiku nabytí pozemku až do 31. prosince.

Doba ohlášení je časové období, za které je sestava generována.

Daňový řád Ruské federace o dani z pozemků pro daňové poplatníky-organizace stanoví vykazovací období: 1., 2. a 3. čtvrtletí kalendářního roku. Při stanovení daně však mají místní samosprávy právo neurčovat vykazovací období pro daň z pozemků.

Termín pro podání přiznání. Přiznání k dani z pozemků se podává po skončení zdaňovacího období (kalendářního roku). Lhůta pro podání přiznání je do 1. února roku následujícího po předchozím zdaňovacím období. Pokud je 1. února víkend (nepracovní) nebo svátek, lze přiznání podat první pracovní den následující po tomto víkendu (nepracovním dni) nebo svátku.

Poznámka: Pokud ve zdaňovacím období zaniklo věcné právo k pozemku, je lepší podat daňové přiznání s předstihem a zároveň zaplatit celou dlužnou částku daně (nikoli zálohy). To je nezbytné, aby se zabránilo vracení přeplatků na dani do rozpočtu.

Formulář pro podání prohlášení. Je stanoven formát, postup a pravidla pro vyplnění přiznání a také forma samotného přiznání k dani z pozemků nařízení Federální daňové služby Ruska č. ММВ-7-11/ [e-mail chráněný] ze dne 28. října 2011. (dále obj. č. ММВ-7-11/ [e-mail chráněný]). Daňové přiznání lze podat v různých formátech:

- na papíře v územním orgánu Federální daňové služby (osobně nebo prostřednictvím zástupce);

- na papíře se současným podáním prohlášení v elektronické podobě na vyměnitelné médium;

- na papíře ve formě poštovní zásilky s popisem přílohy. Za den podání prohlášení se v tomto případě považuje den jeho odeslání;

- v elektronické podobě s přenosem prostřednictvím telekomunikačních kanálů. Zároveň je správce daně povinen po obdržení prohlášení v elektronické podobě vystavit poplatníkovi účtenku v elektronické podobě potvrzující přijetí dokladu.

Místo podání prohlášení. Přiznání k dani z pozemků se podává finančnímu úřadu v místě pozemku. Pokud má společnost samostatné části, které vlastní pozemky v různých obcích, pak je každá taková samostatná část zdaněna samostatně a podává samostatné přiznání k dani z pozemků. Pokud má podnik pozemky v různých obcích přidělené stejnému finančnímu úřadu, podává se jedno daňové přiznání. Daňoví poplatníci klasifikovaní jako největší (zejména v oblastech činnosti jako je ropa, plyn, stavebnictví, elektřina, hutní průmysl, doprava, spoje, strojírenství, obranný průmysl, banky a pojišťovny) podávají daňové přiznání finančnímu úřadu v místě registrace jako největší plátci daní.

Vlastnosti výpočtu základu daně, výše daně a záloh. Poplatníci právnické osoby stanoví základ daně, výši daně a výši záloh na daň z pozemků samostatně. Využívají k tomu údaje o pozemcích, které vlastní na základě vlastnictví nebo práva trvalého užívání, převzaté ze státního katastru nemovitostí.

Vlastnosti výpočtu základu daně v případech změn katastrální hodnoty pozemku (pozemků), nabytí nebo prodeje pozemku, získání nebo ztráta nároku na dávku během zdaňovacího období jsou popsány v obecný článek o pozemkové dani (články 390-392 daňového řádu Ruské federace). Výše splatné daně (daňové povinnosti) se vypočte v peněžním vyjádření jako procento ze základu daně odpovídající sazbě daně.

Pokud je v souladu s nařízením místních samospráv pro organizace povinné platit zálohy na daň z pozemků, pak za každé vykazované čtvrtletí je třeba zaplatit ¼ vypočtené částky daně. Výši daně, kterou je třeba na konci zdaňovacího období odvést do rozpočtu, je v tomto případě nutné vypočítat jako rozdíl mezi výší daně vypočtené za rok a částkami zaplacených záloh.

Účtování výhod daně z pozemků. Některé organizace mají v souladu s daňovým řádem nebo místními předpisy nárok na daňové zvýhodnění daně z pozemků - zcela nebo částečně osvobozené od placení daně z pozemků. Částečné nebo úplné osvobození od placení daně z pozemků zároveň nezbavuje poplatníky právnických osob povinnosti podávat prohlášení předepsaným způsobem.

Poznámka: Od povinnosti podávat přiznání jsou osvobozeny pouze organizace, které ve zdaňovacím období nevlastnily nebo neměly právo trvalého (neomezeného) užívání půdy uznané za předmět zdanění.

Adresář daňových výhod přiložený k objednávce č. ММВ-7-11/ [e-mail chráněný], obsahuje kódy pro následující typy výhod daně z pozemků:

1) poskytované na federální úrovni – zobecněný kód 3021000;

1.1 poskytující osvobození od zdanění (pro společnosti zdravotně postižených, obyvatele zvláštních ekonomických zón, náboženské organizace, organizace lidových uměleckých řemesel a další v souladu s článkem 395 daňového řádu Ruské federace - úplný seznam lze nalézt v článek o dani z pozemků) - zobecněný kód 3021100;

1.2 snížení výše základu daně, poskytované formou nezdanitelné částky (určeno spíše pro fyzické osoby - veterány vojenských operací, zdravotně postižené osoby, osoby vystavené záření apod. - úplný seznam je stanoven v čl. 391 odst. daňový řád Ruské federace) - zobecněný kód 3021200;

2) stanovené regulačními právními akty zastupitelstev obcí (zákony federálních měst) - zobecněný kód 3022000;

3) podle mezinárodních dohod - kód 3029000.

Sazba daně. Hraniční sazby daně z pozemků jsou definovány v daňovém řádu Ruské federace (článek 394). Konkrétní sazby daně na území jednotlivých obcí jsou stanoveny v nařízeních územních samosprávných celků. Základní mezní sazba pro všechny kategorie pozemků je stanovena na 1,5 %. Sazba daně z pozemků ve výši 0,3 % je stanovena ve vztahu k zemědělským pozemkům zabraným obytnými budovami a objekty bydlení a komunální infrastruktury, obývanými osobními dceřinými (dacha, zahradnictví, zahradnictví, hospodářská zvířata) farmami občanů, omezenými v oběhu v souladu s zákony Ruské federace, jakož i zajišťované pro potřeby obrany, bezpečnosti nebo celní kontroly.

Poznámka: Sazby daně z pozemků stanovené v obcích regionu Tver si můžete prohlédnout na odkazu.

Odpovědnost za pozdní podání nebo nepodání přiznání k dani z pozemků

V případě pozdního podání nebo nepodání přiznání k dani z pozemků správci daně podle čl. 119 daňového řádu Ruské federace stanoví uložení pokuty ve výši 5 % z částky daně, která musela být zaplacena podle prohlášení za každý celý nebo neúplný měsíc prodlení. V tomto případě nemůže být pokuta stanovena na méně než 1 000 rublů. a více než 30 % z částky splatné daně. Dále v souladu s čl. 15.5 zákoníku o správních deliktech Ruské federace za porušení lhůt pro podání daňového přiznání mohou být odpovědní úředníci podniků pokutováni ve výši 300 až 500 rublů. Porušení postupu pro podání daňového přiznání k dani z pozemků v elektronické podobě znamená pokutu 200 rublů.

Upozornění: Lhůtu pro placení pozemkové daně organizacemi za celé zdaňovací období nelze stanovit dříve než 1. února, tedy před podáním přiznání k dani z pozemků.

Oddíly přiznání k dani z pozemků a náležitosti jejich vyplňování

13) Při vyplňování oddílů prohlášení je v horní části každé stránky uvedeno DIČ a případně kód důvodu registrace poplatníka (dále jen CPT).

Dle obj. č. ММВ-7-11/ [e-mail chráněný] Formulář přiznání k dani z pozemků obsahuje:

1) Titulní strana;

2) Oddíl č. 1 „Výše pozemkové daně splatné do rozpočtu“;

3) Oddíl č. 2 „Výpočet základu daně a výše daně z pozemků“

Poznámka: Daňové přiznání k dani z pozemků se vyplňuje „zezadu dopředu“, to znamená, že je třeba začít s vyplňováním od 2. oddílu, od výpočtu základu daně a výše daně.

Každý list 2. oddílu je určen k vyplnění údajů o jednom pozemku nebo podílu na pozemku, který patří organizaci na základě vlastnictví nebo trvalého užívání. V prvních řádcích listu v příslušném poli musíte uvést katastrální číslo pozemku. Celkově druhý oddíl obsahuje 28 řádků s odpovídajícími kódy 010-280. Všechny řádky jsou rozděleny do tří oddílů: stanovení základu daně, sazby daně a výpočet výše daně z pozemků.

Hlavní údaje, které je třeba vyplnit ve 2. oddílu, jsou: katastrální hodnota pozemku, velikost podílu na právu k pozemku, kódy daňových zvýhodnění, jejich výše (podíly), počet měsíce vlastnictví pozemku, počet měsíců užívání dávky. Vypočtenými ukazateli jsou: základ daně, koeficienty Kv a Kl, výše vypočtené daně a výše vypočtené splatné daně.

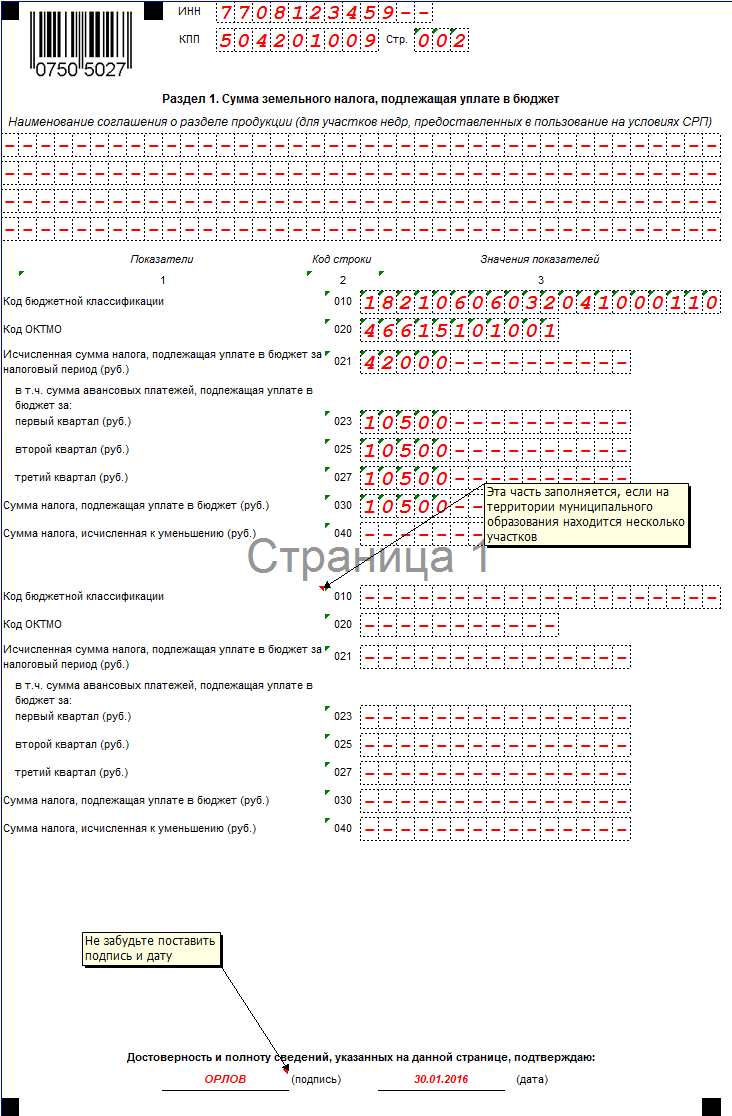

1. oddíl prohlášení „Výše daně z pozemků splatná do rozpočtu“ obsahuje bloky shrnující údaje z oddílu 2 o vypočtených částkách splatné daně za všechny pozemky sdružené jedním kódem OKTMO.

010 - Kód rozpočtové klasifikace;

020 - kód OKTMO;

021 - Vypočítaná částka daně splatné do rozpočtu za zdaňovací období (rubly);

počítaje v to výše záloh splatných do rozpočtu na:

023 - první čtvrtletí (rubly);

025 - druhé čtvrtletí (rubly);

027 - třetí čtvrtletí (rubly);

030 - Částka daně splatné do rozpočtu (rubly);

040 - Částka daně vypočtená pro snížení (rubly).

Při vyplňování titulní strany prohlášení musíte uvést:

1) DIČ, KPP;

2) číslo úpravy prohlášení ("0" - pro primární, "1", "2" atd. - pro následná upřesňující prohlášení), zdaňovací období, rok vykazování;

3) kód finančního úřadu, kterému se přiznání podává, kód pro podání daňového přiznání (dle Přílohy č. 3 k obj. č. ММВ-7-11/ [e-mail chráněný]);

4) úplný název podniku;

5) kód druhu ekonomické činnosti poplatníka podle klasifikátoru OK029-2001 (OKVED);

6) kód formy reorganizace (likvidace), DIČ/KPP reorganizovaného podniku;

7) kontaktní telefonní číslo poplatníka;

8) počet stran, na kterých je prohlášení vypracováno;

9) počet listů podpůrných dokumentů nebo jejich kopií.

Při vyplňování prohlášení je nutné použít různé referenční knihy. Některé z nich jsou připojeny k objednávce č. ММВ-7-11/ [e-mail chráněný] Toto jsou průvodci:

- Kódy definující zdaňovací období (2 kódy: pro kalendářní období kód 34, pro poslední zdaňovací období kód 50);

- Kódy forem reorganizace a kód likvidace organizace (Transformace - 1, Fúze - 2, Rozdělení - 3, Přistoupení - 5, Rozdělení se současným přičleněním - 6, Likvidace -0);

- Kódy pro podání daňového přiznání k dani z pozemků;

- Kódy definující způsob podání přiznání k dani z pozemků;

- Kódy daňových výhod.

Prameny:

- Daňový řád Ruské federace (LC RF) ze dne 05.08.2000 č. 117-FZ (aktuální verze z 29.06.2015). - Režim přístupu: http://www.consultant.ru/document/cons_doc_LAW_173469/?frame=94/ .

- O schválení formuláře a formátu pro podání daňového přiznání k dani z pozemků v elektronické podobě a postupu při jeho vyplnění / Příkaz Federální daňové služby Ministerstva financí Ruské federace č. ММВ-7-11 / [e-mail chráněný] ze dne 28. října 2011 - Režim přístupu: http://www.consultant.ru/document/cons_doc_LAW_157122/#p1 .

Přečtěte si také

Tajemství pěstování brambor: výběr odrůd, kalendář výsadby 2018, video

Divoký brambor byl přivezen do Evropy z Jižní Ameriky v roce 1551. Indiáni ho uctívali jako oživenou bytost a Evropané se s inovací setkali bramborovými nepokoji. V Rusku byla „bramborová revoluce“ korunována úspěchem až na konci 19. století a brambory začaly být považovány za „druhý chléb“.

Udělejte si sami sprchu pro letní sídlo: jak vyrobit levnou letní sprchu (foto, video, kresby)

Sprchový kout v letní chatě není luxus, ale nutnost. Statistiky citované lékaři to potvrzují. Sprchování může počkat až do návratu do města po víkendu stráveném na venkově. A co osobní hygiena? Koneckonců, porušení jejího plánu, nepravidelné sprchování zvyšují riziko kožních onemocnění o 20%.

Zahradní cesty jsou součástí krajinářského designu. Dělají letní chatu dobře upravenou a atraktivní, usnadňují pohyb po území. V našem článku jsme shromáždili podrobné pokyny, fotografie a videa o tom, jak vytvořit stopy vlastníma rukama.

Cesty pro kutily v zemi: ekonomické možnosti s fotografiemi a videy

Zahradní cesty jsou součástí krajinářského designu. Dělají letní chatu dobře upravenou a atraktivní, usnadňují pohyb po území.

V našem článku jsme shromáždili podrobné pokyny, fotografie a videa o tom, jak vytvořit stopy vlastníma rukama.

Ekonomické možnosti pro tratě v zemi vlastníma rukama

Pro uspořádání zahradních cest se používají různé materiály, ale existují obecné požadavky, které splňují:

Estetika

Bezpečnostní

Odolnost proti vlhkosti

udržitelnost

Celou sezonu

Síla

Jednoduchá péče

Zahradníci a letní obyvatelé vyrábějí cesty z betonu, dřeva, přírodního kamene, dlažebních desek a dalších materiálů. Podívejte se, jak vypadají.

Betonový chodník pomocí hotových forem

Chodník dlážděný přírodním kamenem

dřevěná zahradní cesta

Cesta z betonu a dlažebních desek

Chodník z betonu imitujícího přírodní kámen

štěrková cesta

Kombinovaná kamenná a štěrková zahradní cesta

Další možnost kombinace drceného kamene, kamene a dlažebních desek

Chodník z dlažebních desek

Klinkerová cesta

Chodník z kamene

V ideálním případě jsou zahradní cesty kombinovány s exteriérem domu a doplňují krajinu. Materiál pro koleje se vybírá s ohledem na očekávané zatížení.

Dekorativní cesty se pro zamýšlený účel používají jen zřídka. Jsou pro ně vhodné sypké materiály: štěrk, písek, drcený kámen.

Je lepší se pohybovat po cestách vyrobených z odolného betonu, cihel nebo dlažebních desek. Parkování pro auta se doporučuje vydláždit betonem, dlažebními kostkami nebo kamenem.

Udělej si sám betonové cesty v zemi

Betonové zahradní cesty jsou praktické, odolné a vydrží i velké zatížení. Hrubý povrch betonových dlažeb neklouže.

Takové cesty jsou vybaveny dvěma způsoby: pomocí bednění nebo speciálních forem.

Vyplnění bedněním

Nejprve připravte základnu: odstraňte horní vrstvu zeminy a udusejte ji. Poté postupujte podle schématu.

Šedý beton vypadá nudně, ale existují způsoby, jak jej zušlechtit.

V malých oblastech položte klikaté cesty s hladkými zatáčkami a zatáčky. Tím se prostor opticky rozšíří.

Přidejte pigment do betonové směsi, abyste obarvili chodník na požadovanou barvu. Ve fázi přípravy směsi k nalévání zaveďte barvicí pigmenty.

Ukažte svou fantazii a šedý beton se změní v imitaci divokého kamene, jako na fotografii níže. To vyžaduje ostrý nůž a pevnou ruku k vyříznutí drážek ve tvaru kamene do povrchu, když beton již ztuhl, ale není zcela ztvrdlý.

https://www.youtube.com/watch?time_continue=2&v=vTUxpgtgZoA

Lití do speciálních forem

Plastové formy na lití betonu se prodávají v železářství a zahradnictví.

Připravte základ pro těsto. Chcete-li to provést, jděte hluboko do země o 10 cm. Dále zhutněte půdu a položte polštář písku a štěrku. Pokud do betonové směsi přidáte drcený kámen, vytvořte písčitý základ.

Připravený základ navlhčete vodou a zevnitř ošetřete formy pro lití speciálním mazivem.

Poté formičky položte do pískového polštáře, vmáčkněte je tak, aby horní část vyčnívala 0,5 - 1 cm nad zem.

Připravte betonovou směs, přidejte do ní změkčovadlo, aby dráha získala pevnost, přidejte barevný pigment (volitelně) a nalijte do forem tak, aby byl beton rovnoměrně rozprostřen po celé ploše. Horní vrstvu vyrovnejte špachtlí nebo hladítkem.

Po 30 - 40 minutách, když beton ztuhne, opatrně vyjměte formy a zakryjte cestu fólií na 1-2 dny. Po 5 dnech můžete jít po cestě.

Video z tematické mistrovské třídy, které vám pomůže.

https://www.youtube.com/watch?v=-BxEgbCAvII

Udělej si sám dlaždicové cesty ve venkovském domě

Na zahradní cesty se používají dlažební desky různých vzorů, barev a velikostí. Pokládá se na připravený podklad s písčitým substrátem, jak je znázorněno na obrázku níže.

K pokládce se často používají dlaždice 40x40 cm.Velký rozměr zkracuje čas na úpravu zahradních cest. Dlaždice je položena tak, aby vzdálenost mezi jejími středy nebyla větší než jeden krok.

Mezery v odstavných bodech jsou vyplněny pískem a okraje trati na obou stranách jsou omezeny obrubníky.

Výhodou dlažebních desek je, že je kombinována s venkovskými domy a chatami jakéhokoli stylu, zapadá do jednoduchých a složitých krajin.

Udělej si sám dřevěné cesty ve venkovském domě

Dřevěné cesty v zemi vypadají přirozeně, stylově a trvanlivě. Zahradní cesty v zemi jsou vyrobeny z běžných desek o tloušťce nejméně 5 cm. Výhodou takových dřevěných stezek je rychlá instalace a úhledný vzhled. Výroba začíná výběrem materiálů a nástrojů. Levné a běžné řezivo - desky z měkkého dřeva. Je lepší zvolit modřín, ale náklady v tomto případě budou vyšší.

Strom je ošetřen podle standardního schématu: antiseptikem a poté potažen lakem nebo barvou - pro další ochranu. Čirý lak zvýrazňuje kresbu dřeva, zatímco barevný nátěr dodává akcenty. Desky jsou nařezány na segmenty stejné délky. U cest složitého tvaru se délka každého prkna volí individuálně.

Základ cest z přírodního dřeva, stejně jako pro dřevěnou cestu z řezů pilou, je vyroben z pískového a štěrkového polštáře. Přípravné práce se provádějí v následujícím pořadí: značení, jáma, geotextilie, vrstva drceného kamene, vrstva písku, pěchování.

Poté jsou desky položeny na základnu nebo umístěny na vyvýšení - speciálně uspořádaný rám. Desky položené v zemi vypadají přirozeně a klidně, ale taková dřevěná cesta se rychleji kazí. Struktura na rámu bude pevnější a odolnější, jedním slovem - kapitál. Takový nápad vyžaduje více úsilí.

https://www.youtube.com/watch?v=UENusTR1VOY

Uspořádání zahradní cesty z dřevěných pilových řezů připomíná dlažební kostky. Místo kamenů se pokládají ploché dřevěné raznice stejné výšky. Pro vytvoření husté cesty se velké řezy pily střídají s pahýly malého průměru, volný prostor vyplňují velké větve.

Z běžných pařezů nebo řezů stromu se získají pěkně klikaté cesty. Vyberte si správný materiál, porozumějte technice pokládky a budete si moci vyrobit zahradní cestu z řezů stromů vlastníma rukama na zahradě nebo na venkově.

Věnujte pozornost přípravě stromku. Neošetřené dřevo se rychle stane nepoužitelným a cesta mezi stromořadím bude muset být předělána. Nejprve vyberte druh dřeva. Vhodný:

dub

borovice

modřín

Bříza

buk.

Rozdíl mezi tvrdým dřevem (modřín, buk, dub) a ostatními druhy je životnost. Modřín vydrží 25 let, borovice bude v provozu 5-7 let.

Použijte suchý strom bez stop škůdců. Polena rozpusťte na kostky stejné výšky. Optimální velikost je 15 cm.Pro pohodlí použijte šablonu. Pokud provádíte sklizeň sami, dbejte na to, aby byl řez veden přísně kolmo ke kmeni. Roztřiďte nakrájené palačinky podle velikosti, odstraňte popraskané vzorky. Odstraňte kroužky z kůry.

Dále zpracujte řezy dřeva na cesty, abyste je chránili před hnilobou a rozkladem. Základní metodou je zpracování s vysoušecím olejem. Sušený olej přiveďte k varu a poté každou tyčinku ponořte do horkého oleje. Vařící hmota uzavírá póry dřeva a zabraňuje pronikání vlhkosti dovnitř – prvního nepřítele dřevěných výrobků. Nevýhody této metody: dlouhé a nebezpečné. Horký olej vás může popálit.

Další možností jsou speciální formulace. Vyzbrojte se kartáčem nebo stříkací pistolí a strom ošetřete antimykotikem. Po preventivním ošetření nechte stromek vyschnout.

Příprava podkladu pro dlažbu

Po přípravě materiálu přejděte k zařízení cesty. Nespěchejte, abyste položili cestu z řezů stromu. Nejprve proveďte přípravné a výkopové práce:

Označte cestu v zahradě

Odstraňte vrchní vrstvu zeminy

Vykopejte příkop

Uspořádejte hydroizolaci

Připravte základ.

Nyní si můžete vzít lopaty. Nedělejte příkop hluboký. Přidejte 10 cm k výšce matric - tato hloubka bude optimální.

Do výkopu položte hydroizolační vrstvu. Někteří používají fólii, střešní materiál, ale v takových případech je lepší vzít geotextilie. Tento materiál neumožňuje stojatou vodu a klíčení plevelů.

Na hydroizolaci dejte 10 cm vrstvu štěrku - jedná se o drenáž pro odvod vody. Udusejte a zasypte 5-10 cm písku.

Navlhčete písek, aby se lépe zhutnil a vyrovnal základ pro pařezovou zahradní cestu. Za mokra se písek utlouká ručně.

Dřevo se pokládá ve vzoru nebo v náhodném pořadí. Polena se položí na pískový polštář, poté se utluče a vyrovná. Do mezer se nasype písek nebo štěrk. Pro švy nahoře je vhodný mulč, piliny, oblázky, mech.

https://www.youtube.com/watch?v=q98ltKJ11Z8

O šetrnosti produktů k životnímu prostředí, čistém vzduchu a tichu můžete mluvit do nekonečna. My vám však dnes povíme o třech praktických výhodách bydlení na vlastním webu.

Pokud společnost vlastní pozemek, musí za rok 2015 podat přiznání k dani z pozemků. Přiznání je nutné podat nejpozději do 1.2.2016. Vzor vyplnění přiznání k dani z pozemků za rok 2015 je uveden v článku níže.

V článku můžete:

- Stáhněte si formulář přiznání k dani z pozemků za rok 2015;

- Podívejte se na vzor vyplnění přiznání k dani z pozemku za rok 2015.

- Zjistěte, kdo a kdy podává přiznání k dani z pozemků za rok 2015;

- Přečtěte si, jak vyplnit daňové přiznání za rok 2015.

Kdy se podává přiznání k dani z pozemků za rok 2015?

Daňové přiznání k dani z pozemků se podává nejpozději 1. února roku následujícího po uplynutí zdaňovacího období (článek 3, článek 398 daňového řádu Ruské federace). Termín pro podání přiznání k dani z pozemků za rok 2015 je tedy nejpozději do 1.2.2016.

Formulář přiznání k dani z pozemků za rok 2015

Daňové přiznání k dani z pozemků a postup pro jeho vyplnění byly schváleny nařízením Federální daňové služby Ruska ze dne 28. října 2011 č. ММВ-7-11 / [e-mail chráněný] Kód formuláře podle Klasifikátoru daňové dokumentace 1153005 (schváleno nařízením Ministerstva daní Ruské federace ze dne 12. 10. 99 č. AP-3-14/319).

Kdo podává přiznání k dani z pozemků za rok 2015

Společnosti, které jsou plátci daně z pozemků, jsou povinny podat prohlášení na konci daňového roku (článek 398 daňového řádu Ruské federace). Prohlášení podávají i ty společnosti, které pobírají výhody na základě čl. 387 a 395 daňového řádu Ruské federace a jsou osvobozeny od placení daně.

Hlášení je nutné předložit inspekci v místě pozemku. Výjimkou jsou největší daňoví poplatníci a investoři v rámci dohody o sdílení produkce. Zprávy podávají kontrole v místě registrace.

Odpovědnost za pozdní podání přiznání za rok 2015

Za nepodání přiznání k dani z pozemků se stanoví pokuta podle čl. 119 daňového řádu Ruské federace ve výši 5 % z nezaplacené částky daně za každý celý nebo neúplný měsíc od data stanoveného pro jeho předložení. Ale ne více než 30% stanovené částky a ne méně než 1 000 rublů.

Vzor vyplnění přiznání k dani z pozemků za rok 2015

Zvažte příklad, jak učinit prohlášení. Daňové přiznání k dani z pozemků se skládá z:

- titulní strana;

- oddíl 1 „Výše pozemkové daně splatné do rozpočtu“;

- oddíl 2 „Výpočet základu daně a výše daně z pozemků“.

Společnost vyplní všechny části prohlášení. Pokud je na území jedné obce více předmětů zdanění, podává se jedno přiznání. Zároveň však musí být pro každý pozemek vypracován samostatný list oddílu 2. Uvažujme pole, která obvykle způsobují potíže.

Kolik prohlášení vyplnit a odeslat

Prohlášení musí být předloženo IFTS v místě pozemku (ustanovení 1 článku 398 daňového řádu Ruské federace). Pokud má organizace na území jedné obce (jednoho města federálního významu) několik lokalit, podává se jedno prohlášení, ale pro každou z nich je třeba vyplnit samostatný oddíl. 2 prohlášení.

Pokud má organizace několik míst ve městě s federálním významem, můžete si vybrat IFTS v místě jednoho z nich a odeslat prohlášení pro všechna místa tam, přičemž o tom informujete ostatní IFTS (dopis Federální daňové služby ze dne 26. .2005 N 21-4-04 / [e-mail chráněný]).

Pokud organizace vlastní několik míst v různých obcích, pak počet prohlášení závisí na počtu IFTS, které kontrolují tato území (článek 2.11 Postupu vyplňování prohlášení):

Pokud jeden IFTS - musíte podat jedno prohlášení, přičemž pro každý z oddílů je vyplněn samostatný oddíl. 2 prohlášení s odpovídajícím kódem OKTMO;

Pokud jsou různé IFTS - prohlášení musí být předložena každému z nich.

Pozornost! Kód OKTMO můžete zjistit pomocí služby „Know OKTMO“ umístěné na webových stránkách Federální daňové služby (http://nalog.ru/rn77/service/oktmo/) (Informace Federální daňové služby).

Jaké části prohlášení vyplnit

Jakékoli přiznání k dani z pozemků obsahuje (bod 1.2 Postupu pro vyplnění přiznání):

Titulní strana;

Sek. 1, navržený tak, aby odrážel částku daně, která je splatná do rozpočtu;

Sek. 2, určený k výpočtu daně.

Jak vyplnit prohlášení

Začít s titulní strana, ve kterém uveďte údaje o organizaci a podané prohlášení. Poté vyplňte požadovaný počet sekcí. 2 (podle počtu pozemků) a na konci - Odst. 1 prohlášení.

Sek. 2 prohlášení se vyplňuje samostatně pro každý pozemek (podíl pozemku).

V sec. 2 jsou označeny:

Katastrální číslo pozemku;

V řádku 010 - BCC;

V řádku 020 - kód OKTMO, podle kterého se platí daň;

V řádku 030 - kód kategorie pozemku podle přílohy č. 5 Postupu při vyplňování přiznání;

V řádku 040 - pokud máte pozemek pro bytovou výstavbu, pak kód pro dobu výstavby (1 - tři roky, 2 - nad tři roky), všechny ostatní organizace dávají pomlčku;

V řádku 050 - katastrální hodnota pozemku. Přečtěte si více o tom, co to je a jak to najít, zde. ;

V ř. 060 - podíl poplatníka na právu k pozemku (vyplňuje se pouze u pozemků, které jsou ve společném vlastnictví);

Řádky 070 - 120 vyplňují pouze ty organizace, které mají daňové výhody, všechny ostatní organizace dávají pomlčky;

Na řádku 130 - základ daně, který, pokud neexistují žádné výhody, je určen vzorcem:

Řádek 140 - sazba daně ;

V řádku 150 - počet celých měsíců vlastnictví pozemku v průběhu roku. Pokud byl pozemek ve vlastnictví po celý rok, je na řádku 150 prohlášení uvedeno „12“ (bod 5.18 Postupu při vyplňování prohlášení);

Na řádku 160 uveďte koeficient Kv, který se vypočítá podle vzorce:

Na řádku 170 je uvedena částka vypočtené daně, která se vypočítá podle vzorce:

Příklad. Výpočet pozemkové daně za neúplný měsíc

Organizace získala dva pozemky:

12.03.2015 - pozemek s katastrální hodnotou 580 000 rublů;

18.12.2015 - pozemek v katastrální hodnotě 680 000 rublů.

V městské části nejsou pro tuto kategorii pozemků stanoveny žádné výhody a sazba daně je 1,5 %.

Daň z pozemků na rok 2015 se platí pouze za jeden pozemek nabytý dne 3. 12. 2015, neboť vlastnictví k němu vzniklo před 15. dnem v měsíci včetně. Zároveň bude počet celých měsíců vlastnictví pozemku (ř. 150 odst. 2 přiznání) 1 a koeficient Kv (ř. 160 odst. 2 přiznání) bude 0,0833 (1 měsíc / 12 měsíce).

Výše vypočtené daně (řádek 170 oddíl 2 prohlášení) bude 725 rublů. (580 000 rublů x 1,5 % x 0,0833).

Za pozemek zakoupený 18.12.2015 není nutné za rok 2015 platit daň z pozemku, jelikož vlastnictví k němu vzniklo po 15.12.

Pokud organizace nemá výhody, vloží se pomlčka na řádek 180 a "1,0 ---" na řádek 190.

Řádky 200 - 270 vyplňují pouze organizace, které mají výhody, zbytek - dejte pomlčky. Přečtěte si více o tom, jak vyplnit tyto řádky, pokud máte výhodu, čtěte zde.

Řádek 280 uvádí částku daně splatné do rozpočtu pro daný úsek 2 prohlášení. Tato částka se vypočítá podle vzorce (bod 5.30 Postupu pro vyplnění prohlášení):

Data z řádku 280 každé sec. 2 prohlášení za všechny pozemky je třeba promítnout do řádků 021 oddílu. 1 prohlášení (odst. 3, bod 4.3 Postupu pro vyplnění prohlášení).

V sec. 1 prohlášení pro vyjádření výše daně splatné za odpovídající OKTMO jsou uvedeny dva bloky řádků 010 - 040, které označují:

V řádku 010 - BCC;

V řádku 020 - kód OKTMO v místě pozemku;

V řádcích 023 , 025, 027 - pokud organizace platí zálohy, pak částky záloh splatných do rozpočtu za I., II. a III. čtvrtletí;

Více o tom, jak se počítají zálohy na daň z pozemků, čtěte zde.

Vypočítejte částku daně splatné nebo snížené za rok pomocí vzorce (ustanovení 5, článek 396 daňového řádu Ruské federace, body 7, 8, bod 4.3 postupu pro vyplnění prohlášení):

Zadejte výsledek:

Pokud má kladnou hodnotu (byla vypočtena splatná částka) - na řádku 030;

Pokud má zápornou hodnotu (vypočítá se částka ke snížení) - na řádku 040. V tomto případě nemusíte na konci roku platit daň.

Příklad. Vyplnění přiznání k dani z pozemků

Organizace vlastní dva pozemky v Moskvě v okrese Konkovo. Údaje o nich jsou uvedeny v tabulce (článek 2, část 1, článek 2 zákona o dani z pozemků).

Organizace nemá nárok na výhody.

1. Výpočet daně z pozemku pro pozemek N 77:06:0006004:59.

Zálohy za I, II a III čtvrtletí - 160 265 rublů každý. (64 105 865 rublů x 1 % x 1/4).

Daň splatná za rok (řádek 280 oddíl 2 prohlášení) bude činit 160 264 rublů. (64 105 865 rublů x 1 % - (160 265 rublů + 160 265 rublů + 160 265 rublů)).

2. Výpočet daně z pozemku pro pozemek N 77:06:0006004:39.

Neexistují žádné zálohové platby.

Daň splatná za rok (řádek 280 oddíl 2 prohlášení) bude činit 72 471 rublů. (58 000 000 rublů x 1,5 % x 0,0833).

3. Výpočet celkové částky splatné do rozpočtu.

Zálohy (řádky 023, 025, 027 oddíl 1 prohlášení) za I, II a III čtvrtletí - 160 265 rublů za kus. (64 105 865 rublů x 1 % x 1/4).

Daň splatná za rok (řádek 030 oddíl 1 prohlášení) bude činit 232 735 rublů. (160 264 rublů + 72 471 rublů).

Všechny organizace provozující pozemky musí samostatně vypočítat a zaplatit daň z pozemků. Včasné zaplacení takového poplatku musí nahlásit finančním úřadům.

Vážení čtenáři! Článek hovoří o typických způsobech řešení právních problémů, ale každý případ je individuální. Pokud chcete vědět jak vyřešit přesně váš problém- kontaktujte konzultanta:

PŘIHLÁŠKY A VOLÁNÍ PŘIJÍMÁME 24/7 a 7 dní v týdnu.

Je to rychlé a ZDARMA!

Hlášení se podává v jednotném prohlášení obsahujícím údaje o poplatníkovi. Dále si zájemci budou moci přečíst, jak se správně vyplňuje daňové přiznání k dani z pozemků a kdy je nutné jej podat.

co je to za dokument?

Prohlášení, do kterého se zapisují údaje o dani z pozemků, je jednotný dokument formátu A4, který se skládá z několika částí.

Obsahují:

- titulní strana;

- první sekce;

- druhý oddíl.

Pro použití organizacemi za účelem podávání zpráv daňovým úřadům je formulář schválen samostatným příkazem Federální daňové služby Ruska.

Normativní základ

Daň z pozemků musí do státní pokladny odvést všechny fyzické a právnické osoby, které zdědily příděl nebo mají jiná práva k pozemku nebo k jeho trvalému užívání. Toto pravidlo je uvedeno v

Tento zákon má výjimky, které umožňují neplatit povinný daňový poplatek.

Zahrnuje tyto pozemky:

- převedeny k bezplatnému použití;

- užíváno na základě leasingu;

- staženo z oběhu;

- lesní pozemek, na kterém se provádí těžba dřeva;

- umístěných pod bytovými domy a zahrnutých v jejich společném majetku.

Výše daně nepřesahuje 1,5 % z hodnoty katastru.

Sazba je regulována regionálními úřady v souladu s federálním zákonem a daňovým řádem Ruské federace.

Po vyčíslení a zaplacení poplatku jsou organizace povinny předložit finančním úřadům vyplněné přiznání.

Kdo schvaluje formulář?

Formou ohlašovacího formuláře organizací pro provádění povinné platby za pozemky je prohlášení o dani z půdy, které schvaluje Federální daňová služba Ruské federace.

Podle něj bylo nutné vykázat v roce 2019 za předchozí rok (2016) podle starého formuláře přiznání.

Jeho podoba byla schválena dřívějším nařízením Federální daňové služby Ruska - č. ММВ-7-11 / [e-mail chráněný] ze dne 28.10.2011.

Tato forma je daňovým poplatníkům dobře známá, protože funguje po dlouhou dobu.

Nutno podotknout, že zákonodárce často provádí změny ve vztahu k základu daně, takže se dotkly i přiznání k placení daně za užívání pozemku.

V roce 2019 tedy bude nutné vykazovat za zdaňovací období 2019 na jiném formuláři schváleném novým.

kdo se vzdává?

V Ruské federaci jsou pozemky ve vlastnictví různých právnických osob a fyzických osob, které je využívají k podnikání. Ze zákona jsou povinni zaplatit poplatek do pokladny a nahlásit to finančnímu úřadu.

Přiznání k dani z pozemků však musí podat pouze vlastníci pozemků uvedených v právních předpisech:

- Organizace zemědělských činností, které se zabývají pěstováním produktů za účelem zisku.

- Obce dacha a zahradnického charakteru, s pozemky pro domácnost.

- Společnosti, které mají na nich umístěny pozemky s průmyslovými budovami.

- Skupiny občanů podílející se na částečném vlastnictví lesní půdy.

- Cestovní společnosti s ozdravnými tábory, sanatorii, rekreačními středisky atd.

Zákon také uvádí preferenční kategorie osvobozené od placení pozemkových poplatků:

- území ve vlastnictví státu.

- příděly stažené z oběhu podle právních předpisů Ruské federace;

- části půdního fondu představující historické a kulturní hodnoty.

- parcely přidělené developerům na výstavbu bytových domů.

Při sčítání výsledků za rok musí účetní shromáždit potřebné informace k vypracování zprávy. Po vyplnění přiznání k dani z pozemků je třeba jej zaslat finančnímu úřadu.

Existují 2 způsoby, jak to udělat:

- Prostřednictvím internetového zdroje v elektronické podobě se zasílá pomocí speciálních programů pro podávání zpráv v digitálním formátu.

- Předkládá jej v listinné podobě osobně vedoucí organizace nebo prostřednictvím odpovědného vykonavatele jmenovaného ředitelem s vystavením příslušné plné moci k těmto úkonům.

- Zašlete doporučeně se seznamem přiložených dokumentů poštou. V tomto případě bude datem podání prohlášení datum uvedené na potvrzení o platbě za poštovní služby.

Daňové přiznání k dani z pozemků 2019

Promluvme si podrobněji o vlastnostech vyplňování přiznání k dani z pozemků za rok 2019.

Kde si půjčit?

Vyplněný formulář hlášení pro platbu pozemkové daně pro právnické osoby by měl být předložen inspektorátu Federální daňové služby, který kontroluje umístění webu, který organizace vlastní.

Zde je však několik upozornění:

- Pokud má společnost pozemky nacházející se v krajích v působnosti různých městských částí, vyplní se samostatné zprávy a předloží je příslušným kontrolám v závislosti na poloze pozemků, které jim odpovídají.

- Pokud má organizace více než jeden pozemek v různých okresech, ale všechny jsou kontrolovány jednou daňovou institucí, je prohlášení předloženo v jediné kopii s podrobnými informacemi o každém z pozemků.

- V případech, kdy je firma největším plátcem daní, pak je nutné nahlásit na přiznání za všechny dostupné pozemky IFTS, ve kterém je registrována.

Nyní pojďme zjistit, jak vyplnit tento formulář.

Pravidla a postup vyplňování

Pro organizace podávající daňové přiznání k placení pozemkových poplatků byly schváleny pokyny k jeho vyplnění.

Podrobně se s ním můžete seznámit v nařízení Federální daňové služby Ruské federace ze dne 10. května 2017 č. MMV-7-21 / [e-mail chráněný] Dále stručně zvážíme pravidla pro jeho vyplňování.

Všeobecné

Při vyplňování prohlášení je nutné dodržet obecné požadavky pro všechny organizace:

- Peněžní údaje se musí odrážet v celých rublech, při dodržení následujícího zaokrouhlení: s hodnotou 50 kopejek nebo více se přidá celý rubl; pokud je méně než 50 kopecks, pak se částka nezvyšuje o 1 rubl.

- Číslování stránek je třímístné: například první list je 001, desátý list je 010.

- Vyplňte buňky a všechny další informace musí být zleva doprava, počínaje krajní levou.

- Na volných čtvercích, zbývající po zadání informací, vložte pomlčky po celé délce.

- Při ručním zadávání informací Lze použít pouze pera s černým, modrým a fialovým inkoustem. Údaje se zadávají velkými písmeny bez fleků a chyb.

- v digitálním formátu Je použito písmo Courier New (velikost 16 - 18).

- Nelze použít oboustranný tisk při podání prohlášení.

- Oprava chybných údajů není povolena pomocí opravných prostředků, výmazů.

- Dokument nesešívejte způsobem, který vede k deformaci listů.

Titulní strana

První strana prohlášení, titulní strana, by měla obsahovat informace o organizaci.

Do příslušných řádků a sloupců je třeba zadat následující informace:

- Jméno společnosti;

- kódy TIN a KPP;

- individuální údaje o osobě, která vyplňuje a podává přiznání do INFS;

- datum předložení zprávy;

- podpis odpovědné osoby.

- za které zdaňovací období byl výkaz zpracován;

- opravné číslo.

Obvykle příprava prohlášení začíná titulní stranou.

1 sekce

První část podléhá vyplnění údajů o částkách daně, zálohách, doplatcích, CCC, kódu OKTMO.

V této části do příslušných polí zadejte následující údaje:

- zálohy na daň z pozemků odvedené do rozpočtu v průběhu roku;

- částka platby přijaté na konci vykazovaného období.

Pokud je v různých městských částech několik lokalit, musí být všechny OKTMO uvedeny v odpovídajících polích první sekce.

2 sekce

Druhá část by měla obsahovat podrobné individuální informace o výpočtu daní z pozemků.

Chcete-li to provést, zohledněte následující údaje:

- přidělené číslo přídělu podle pasu katastrálního úřadu;

- kategorie země

- OKTMO;

- katastrální cena přídělu;

- výši zdanění odpovídající katastrální hodnotě s přihlédnutím k dostupným výhodám;

- jaká část je definována v pozemkových právech;

- měsíční období vlastnictví přídělu za vykazovaný rok;

- výpočtový koeficient Kv, který určuje poměr počtu měsíců vlastnictví k celkovému počtu měsíců za vykazovaný rok;

- místní nebo regionální sazba daně schválená úřady v místě sídla;

- konečná částka pozemkové daně.

Sekce by měla obsahovat výpočet daně pouze za 1 příděl.

U osob, které mají na území kontrolovaném jedním INFS více pozemků, se musí počet listů podle oddílu 2 shodovat s jejich počtem pro hlášení v jednom prohlášení.

Důležité! Při zadávání kódu OKTMO je nutné zohlednit údaje o městské části, nikoli o obvodu, zastupitelstvu obce nebo subjektu.

V některých případech je předloženo nulové prohlášení. Měl by být podán i v případě, že je částka daně nulová.

Tato situace je možná za následujících okolností:

- pokud výhody sníží daň na nulu;

- z důvodu chybějícího základu daně;

- při osvobození od daňové povinnosti při platbě za pozemky.

Poplatník hlášením o nulovém prohlášení potvrzuje právní absenci nutnosti platit poplatek za pozemek do rozpočtu, což ho zase šetří od pokut.

Jaký je rozdíl mezi formami pro různé roky?

Není jediná daň, která by byla ušetřena změn v postupu při jejím výpočtu či placení. V souladu s tím se promítají do formulářů daňových přiznání.

Pro hlášení za zdaňovací období roku 2019 tak již vstoupil v platnost nový formát přiznání k dani z pozemků.

V postupu vyplňování prohlášení nebylo provedeno příliš mnoho změn, ale pro obyvatele Krymu jsou důležité.

Patří mezi ně následující změny:

- Dle odst. 2.6 byla odstraněna vyhláška o podávání hlášení v listinné podobě a zrušena aplikace přenosného paměťového média, používání dvourozměrného čárového kódu ve vztahu k datu podání hlášení.

- Z titulní strany byl odstraněn sloupec pro nalepení kódu OKVED a byla zrušena povinnost certifikace plombou poplatníka.

- Podle odstavce 3.2.11 je nyní nutné uvést celé telefonní číslo poplatníka s předvolbou země.

- V oddíle 2 prohlášení na ř. 050, kde je nutné promítnout katastrální hodnotu přídělu, je nově povoleno zapsat místo něj jeho standardní cenu.

To je důležité pro obyvatele Krymu, protože tento parametr používají při výpočtu hodnoty svých pozemků.

Text článku 5.7 obsahuje vysvětlení pojmu normativní posouzení přídělu pozemku.

Tato hodnota pro výpočet ceny pozemků ve vlastnictví vlastníků na území Krymu musí být upřesněna ze schváleného regulačního aktu k 1. lednu vykazovaného roku pro daňové orgány Krymské republiky a města Sevastopol.

Pole z oddílu 2, které odráží základ daně, doznalo změn. Využívá stávající slevu na dani uvedenou v odst. 2.

Ve starém formuláři bylo na tomto místě nutné odkázat na zákonem stanovenou hodnotu daňového zvýhodnění v odst. 5 čl. 391 daňového řádu Ruské federace.

Nyní zůstávají tyto zvýhodněné podmínky výlučně pro fyzické osoby, neboť v současnosti odstavec 1 zajišťuje podávání hlášení o placení pozemkové daně pouze podnikům. V souladu s tím byla zmínka o výše uvedené výhodě odstraněna.

Tomuto ukazateli byly v deklaraci přiděleny 2 řádky pod oddílem 2, po jejich odstranění však doznaly změn i kódy v následujících řádcích.

Nyní řádek "Základ daně" odpovídá kódu -110 (dříve to bylo 130). V něm si obyvatelé z Krymu a Sevastopolu zapisují standardní cenu pozemků.

Vzorová výplň

Zde je například vzor vyplněného prohlášení za účetní období - rok 2016.

Nový formulář prohlášení si můžete zdarma stáhnout zde:

Uzávěrka

Daňové přiznání je třeba podat inspekci nejpozději do 1. února roku bezprostředně následujícího po účetním období.

Termín pro podání daňového přiznání za rok 2019 podle nového formuláře je tedy 1. února 2019.

Je-li tímto dnem víkend nebo svátek, lhůta končí prvním pracovním dnem po 1. únoru. Toto ustanovení je uvedeno v daňovém řádu Ruské federace.

Je lepší dodržet lhůty pro podání přiznání, protože. Za pozdní nebo předčasné doručení hrozí porušovateli pokuta.

Pokuta za neposkytnutí

Za předčasné oznámení daňovým inspektorátům o výpočtu a placení pozemkové daně jsou stanoveny sankce.

Mají své limity:

- Výše pokuty je 5 % z pozemkové daně za každý měsíc prodlení.

- Celková hodnota sankcí nesmí přesáhnout 30 % z částky platby daně, ale ne méně než 1 000 rublů.

Otázky

Při vyplňování prohlášení, ve kterém se poplatníci hlásí o výpočtu a placení daně z pozemku, samozřejmě vyvstávají otázky.

Podívejme se na ty nejrelevantnější z nich.

Předávají dokument IP?

Daňové přiznání k pozemkům mají pouze firmy.

Této povinnosti jsou ze zákona osvobozeni podnikatelé, kteří jsou registrováni u finančního úřadu jako fyzické osoby.

Důvodem je skutečnost, že výši daně pro ně vypočítává Federální daňová služba a je jim zasláno oznámení od daňového úřadu k zaplacení.

Co dělat, když je vyplněno špatně?

Bez ohledu na to, jak hladce a jasně je organizován účetní proces, prakticky nikdo se nevyhne chybám ve výpočtech rozpočtových závazků.

Může tedy docházet k situacím s přeplatky či nedoplatky výběrů daní. Lze je identifikovat jak při vyplňování přiznání k dani z pozemků, tak po jeho doručení.

Co má účetní dělat, když daňové přiznání vyplní špatně?

Pokud společnost zjistila chyby v již podaných prohlášeních do INFS, pak je nutné vystavit nové, tzv. „Revidované prohlášení“.

Co je to pozměněné prohlášení?

V názvu dokumentu „Revidované prohlášení“ je na tuto otázku již odpověď.

To znamená, že pokud jsou nalezeny chyby, vyplní se stejný formulář znovu, ale dokument již musí odrážet spolehlivé informace.

Při jeho vyplňování je ve speciálním poli titulní strany uveden znak úpravy. K tomu se nastaví 1, pokud se údaje v hlášení opravují poprvé, nebo 2, pokud již bylo podáno opakované hlášení o opravě atd.

Online rozhovor se zástupcem ředitele Federální vězeňské služby Valerym Maksimenko Kuba je rájem pro zločince

Online rozhovor se zástupcem ředitele Federální vězeňské služby Valerym Maksimenko Kuba je rájem pro zločince Formulář pro platbu zúčtování t 49

Formulář pro platbu zúčtování t 49 Identifikační číslo daně

Identifikační číslo daně Investování pro začátečníky – Kompletní průvodce Dlouhodobým investováním pro zisk

Investování pro začátečníky – Kompletní průvodce Dlouhodobým investováním pro zisk Míra nezaměstnanosti v Rusku

Míra nezaměstnanosti v Rusku Abstrakt: Lidské zdroje Ruské federace a perspektivy rozvoje

Abstrakt: Lidské zdroje Ruské federace a perspektivy rozvoje Úvěr jako účinný nástroj pro získávání zdrojů Úvěr na léčbu

Úvěr jako účinný nástroj pro získávání zdrojů Úvěr na léčbu