1c 8.2 nastavení přecenění devizových prostředků. Přecenění měnových zůstatků v účetnictví: podrobnosti. nebo Finanční výsledek z

Proč potřebuješ " Přecenění měny"? Tuto otázku mi často kladou začínající účetní, protože se s devizovými transakcemi v praxi ještě nesetkali a nechápou, odkud toto přecenění pochází, jak se počítá a zda je potřeba. Pojďme se s tím jednou provždy vypořádat vše na příkladu 1C: Účetnictví 8.3 , vydání 3.0. Za prvé, k přecenění dojde „samo“, když závěr měsíce.

Za druhé, vzniká pouze pro organizace, které měly měnové transakce.

A právě proto.

Podle PBU 3/2006 o účtování majetku a závazků, jejichž hodnota je vyjádřena v cizí měně, máme:

Hodnota aktiv a pasiv, vyjádřená v cizí měně, pro promítnutí do účetnictví a účetní závěrky převést na rubly.

Přepočet nákladů se provádí k datu transakce v cizí měně ak datu účetní závěrky.

01.01.2014 kupující převedl na náš běžný účet 1 dolar.

Zapojení bude následující:

D52 K62 1 USD

Upozorňujeme, že jsme částku transakce zaznamenali současně v měně transakce (1 dolar) a v rublech podle směnného kurzu k datu transakce (1. ledna 2014 byl směnný kurz dolaru přesně 32,6587 rublů).

Ukázalo se, že všechny měnové účty si ponechají své peněžní ukazatele ve dvou rozměrech najednou: v měně účtu a v rublech (hlavní měna regulovaného účetnictví pro Rusko).

Na konci dne 1. ledna 2014 tedy bude zůstatek účtu 52 1 USD a zároveň 32,6587 rublů.

Všechno je skvělé, ale čas se krátí. Mění se kurz dolaru. A nyní, na konci měsíce (31. ledna 2014), jeden dolar dává 35,2448 rublů.

A když se podíváme na náš zůstatek na účtu 52 na konci měsíce, uvidíme, že navzdory skutečnosti, že se směnný kurz změnil, stále existuje 1 USD a 32,6587 rublů. Ale víme, že jeden dolar již neodpovídá 32,6587 rublům, ale 35,2448 rublům! vznikl nesoulad mezi výší zůstatku v dolarech a výší zůstatku v rublech.

Takže právě tento přepočet hodnoty aktiv a pasiv v cizí měně k datu vykazování (tj. měsíčně) byl vynalezen, aby se obnovila tato korespondence mezi měnou a rubly pokaždé na konci měsíce.

V tento případ přecenění k účtu 52 k 31.1.2014 bude vypadat takto:

D52 K91.01 2,5861 rublů

Zůstatek v rublech účtu 52 jsme tedy přecenili o 2,5861 rublů na úkor ostatních příjmů. Ukazuje se, že sazba za tento měsíc vzrostla - tedy příjem pro organizaci. Pokud by kurz naopak klesl, byly by další výdaje.

Takže po přecenění bude debetní zůstatek na účtu 52 na konci dne 31. ledna 2014 1 USD a zároveň 35,2448 rublů.

Ale čas plyne. A na konci února za 1 dolar dávají již 36 0501 rublů. To znamená, že máme opět nesoulad mezi dolary a rubly na účtu 52 a zároveň vznikly další příjmy z důvodu zhodnocení v únoru.

Nové přecenění bude mít za následek následující zaúčtování:

D52 K91.01 0,8053 rublů

A debetní zůstatek na účtu 52 na konci dne 28. února 2014 bude stejný 1 USD a ve stejnou dobu 36,0501 rublů.

A tak budeme donekonečna přehodnocovat, dokud nebudeme mít nenulový zůstatek 52 účtů. Ostatní měnové účty se přeceňují stejným způsobem.

Zde je shrnutí teorie měnové revalvace v účetnictví. A nyní se podívejme, jak je to vše implementováno v programu na příkladu 1C: Účetnictví 8.3 (verze 3.0):

Načítání směnných kurzů pro rok 2014

Otevření účtu v měně (USD)

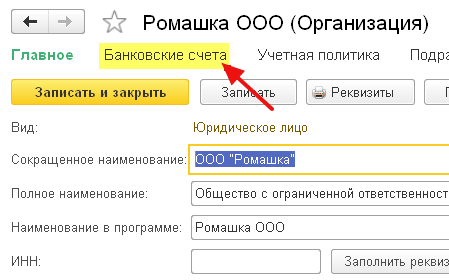

Chcete-li to provést, přejděte do sekce "Hlavní" -> "Organizace" a otevřete naši organizaci ():

Na kartě organizace v horním panelu vyberte položku „Bankovní účty“:

V seznamu účtů, který se otevře, klikněte na tlačítko "Vytvořit" a vyplňte kartu běžného účtu následovně (číslo účtu a BIC jsou uvedeny jako příklad, nezapomeňte vybrat měnu účtu USD):

Klikněte na "Uložit a zavřít".

Provádíme příjem finančních prostředků od kupujícího

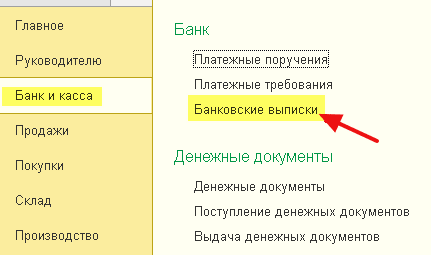

Chcete-li to provést, přejděte do sekce "Banka a pokladna" a vyberte položku " Bankovní výpisy" ():

Stiskneme tlačítko "Příjem" a vyplníme bankovní výpis následovně (účtenka 01 USD dne 01.01.2014; od jakékoli protistrany podle jakékoli smlouvy; účetní účet - 52; bankovní účet - ten, který jsme právě vytvořili):

Klikněte na "Odeslat a zavřít".

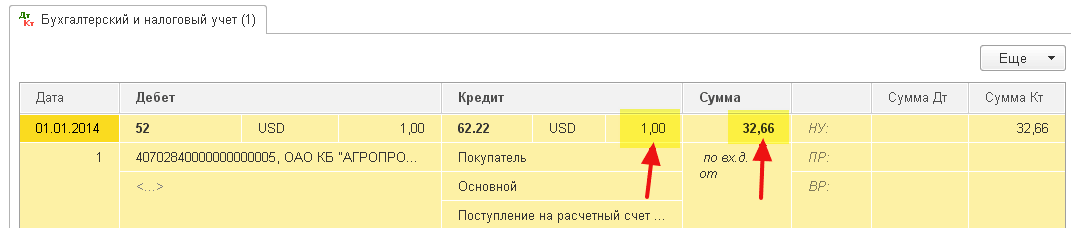

Podíváme se na zaúčtování dokumentů (tlačítko DtKt v protokolu výpisů):

Vidíme, že na účet 52 byl připsán 1 dolar v kurzu k 1. 1. 2014 (jak se dívat na směnné kurzy ke konkrétnímu datu v 1C: Účetnictví).

Uzavírku měsíce děláme na leden

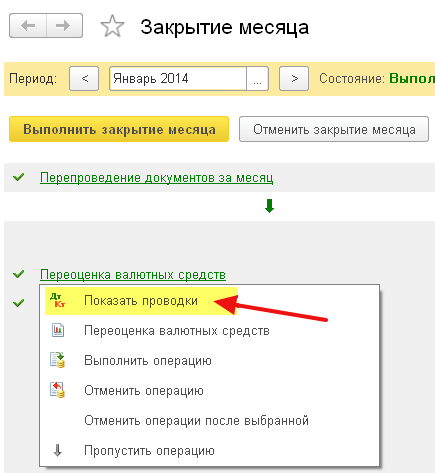

Přejdeme do sekce „Operace“ a vybereme tam položku „Uzávěrka měsíce“ ():

Vyberte období leden 2014 a klikněte na „Provést uzávěrku měsíce“.

Poté najdeme položku „Přecenění devizových prostředků“, klikneme na ni a vybereme „Zobrazit transakce“:

Zde je náš kurzový rozdíl za 2,58 rublů:

Vraťme se k uzávěrce měsíce za leden 2014 a najdeme tam tlačítko "Reference-kalkulace". Klikněte na něj a vyberte položku „Přehodnocení měnových prostředků“:

Program vygeneruje zprávu s výpočty pro přecenění měnových fondů:

Podobně uzavřete měsíc únor, abyste se ujistili, že naše předběžné výpočty odpovídají chování programu.

Jsme skvělí, to je vše

Pokud to nepomůže, pak je velmi pravděpodobné, že účet, na kterém očekáváte výpočet kurzového rozdílu, je uveden ve vašem seznamu účtů se zvláštním přeceňovacím postupem.

V dnešním materiálu budeme nadále hovořit o vlastnostech regulovaných měsíčních uzávěrkových operací v účetním programu „1C Accounting 8“ verze „3.0“. A další v řadě máme - "Přecenění devizových fondů."

Poslední verze účetního programu umožňuje vést evidenci transakcí v cizí měně. Pro splnění tohoto úkolu obsahuje konfigurace tzv. měnové účty. Směnné kurzy eura a dolaru se neustále mění, proto se v účetnictví na konci měsíce provádí operace s názvem „Přecenění devizových prostředků“, která ve vztahu k určitému kurzu kontroluje měnové zůstatky. nezbytným způsobem. O přeceňování devizových prostředků a účtování devizových transakcí si povíme více v této publikaci.

"1C účetnictví 8": odraz nákupu měny

Abyste byli kompetentní v tom, jaké přesně zaúčtování operace s názvem „Přecenění devizových prostředků“ upravuje, musíte mít u tohoto podniku měnu, kterou je samozřejmě nutné zakoupit. V účetním programu se pořízení dokladu promítne pomocí dokladu s názvem „Odepsání běžného účtu“. Přejděte do části hlavního menu s názvem "Banka a pokladna" ("Bankovní výpisy") a otevřete tento dokument.

Po operaci nastavte následující podrobnosti:

Typ operace s názvem „Jiná vypořádání s protistranami“;

účet "51" s názvem "Zúčtovací účty";

Typ transakce s názvem „Jiná vypořádání s protistranami“;

Smlouva, která může být v měně rublů, typ uzavřené smlouvy se nazývá „Jiné“;

Zúčtovací účet „57.02“ s názvem „Akvizice devizy»;

Článek o pohybu financí - s takovým typem pohybu jako „Ostatní platby za aktuální operace» potřeba tvořit nový článek;

V našem příkladu musíte koupit 1 000 $. 8. července loňského roku byla oficiální sazba 1 dolaru 4,5691 rublů. A v bance bylo možné koupit jeden dolar za 34,80 rublů. Ukazuje se, že v poli částka dokumentu musíme označit 34 800,00 rublů.

Nyní odešlete dokument. Převod financí na nákup cizí měny jsme tedy zohlednili následujícím zaúčtováním: „Dt57,02 Kt51“ - 34 800,00 rublů. Je třeba také poznamenat, že účet "57" nazvaný "Nákup cizí měny" je prostředníkem mezi dvěma takovými účty: "51" s názvem "Zúčtovací účty" a "52" s názvem "Valutové účty". Existuje proto, aby reflektoval takovou situaci, kdy již byly odepsány finance na nákup cizí měny, ale bankovní instituce Tyto prostředky jsme zatím neobdrželi. Operace připsání finančních prostředků tedy dosud nebyla provedena.

A nyní potřebujete na účtu "52" s názvem " Měnový trh» odrážejí kredity nakoupené měny (10. července 2014). K provedení této operace použijte doklad s názvem „Příjem na běžný účet“. V polích, na polích tento dokument budete muset zadat následující hodnoty:

Typ účetnictví - "52" pod názvem "Valutové účty";

Typ operace s názvem „Nákup cizí měny“;

Účet "52" s názvem "Měnové účty";

Bankovní účet je cizoměnový účet naší společnosti. Pokud jej zaškrtneme, pak se ve stejné měně zobrazí i pole „Částka“;

Položka finančního toku - vytvořte položku s typem pohybu s názvem "Ostatní příjmy z běžných operací";

Částka - 1000;

Kurz banky - 10. července 2014, v den zápisu, byl kurz banky 34,30 rublů za jeden dolar;

Zúčtovací účet - "57.02" pod názvem "Nákup cizí měny";

Kurz centrální banky Ruska k datu měnové transakce - pokud je přístup k internetu, načte se automaticky.

Nyní si projděte tento dokument a podívejte se na jeho příspěvky:

Udělejme analýzu. První z nich odráží nabývání měny v souladu se směnným kurzem Centrální banka Rusko, a ten druhý hovoří o odchylce kurzu centrální banky. Proto v tomto případě banka jednoduše prodává měnu nám a rozdíl v sazbách od centrální banka lze vysvětlit jako provize těchto bankovních institucí za provedené operace.

(34,30 (bankovní sazba) - 34,0758 (sazba centrální banky)) * 1000 dolarů = 224,20 rublů.

Výše, jak jste již pochopili, jsme vypočítali bankovní provizi. Poslední s hodnotou 1 s názvem "Odchylka prodejního (nákupního) kurzu cizí měny od oficiálního kurzu" se promítne do účtu. provozní náklady"91.0" s názvem "Ostatní výdaje".

Ti, kteří situaci pozorně sledovali, si všimli, že jsme bankovnímu ústavu převedli více peněz, než bylo nutné k nákupu měny: 34800 - 34300 = 500. Po převodu nám musí bankovní ústav vrátit zbytek na náš účet. Abyste mohli toto přiznání zaevidovat v účetním programu „1C Accounting 8“, musíte použít doklad s názvem „Příjem na běžný účet“:

Požadovaný typ operace se nazývá „Další vypořádání s protistranami“;

Účetní účet - "51" pod názvem "Zúčtovací účty";

Částka - 500;

Položka finančního toku - musíte vytvořit novou položku s takovým typem pohybu jako "Ostatní platby za běžné operace";

Zúčtovací účet - "57.02" pod názvem "Pořízení cizí měny".

Po dokončení předejte dokument a podívejte se na příspěvky:

Na účtu "57.02" s názvem "Nákup cizí měny" by neměl být zůstatek.

"1C Účetnictví 8": přecenění devizových prostředků

A nyní se nákup produktů musí promítnout do měny ve výši 100 $ ze dne 17. července 2014. To se provádí pomocí dokumentu nazvaného „Příjem zboží a služeb“, ale zdůrazňujeme, že dohoda s protistranou musí být ve zvolené měně, v tomto případě v dolarech.

Na základě tohoto dokladu vytvořte doklad s názvem "Debet z běžného účtu", který bude rovněž v měně. Pokud jej vytvoříte na základě účtenky, pak nemusíte vyplňovat žádná další pole.

Pokud druhá transakce odepíše 100 dolarů z účtu "52" v kurzu centrální banky v den transakce, pak je první transakce mnohem zajímavější. Je kurzem centrální banky ze dne 17. července 2014 opravuje nebo přeceňuje zůstatky na cizoměnovém účtu.

Aby vám to bylo jasnější, dovolte mi to vysvětlit podrobněji. V "1C Accounting 8" a účtování na účtech v cizí měně se prostředky odrážejí v rublech. Abyste si byli jisti výše uvedeným, na účtu "52" vytvořte "Bilanci obratu". Zároveň na záložce „Indikátory“ v nastavení označte, že nás zajímá „Částka měny“ a také pole BU (informace týkající se účetnictví).

A obrat na obrázku byl vytvořen k provedení dokumentu s názvem "Debet z běžného účtu."

V důsledku toho se ukazuje, že 1 000 $ ušetřených na účtu „52“, v závislosti na kolísání měny, stojí každý den jinak. A zůstatek v rublech, který se vytvořil na konci července, s největší pravděpodobností nebude odpovídat kurzu centrální banky k 31. červenci 2014. Pro úpravu hodnoty určité měny v souladu s kurzem centrální banky se vytvoří transakce. Zároveň je v dokladu s názvem „Debet z běžného účtu“ použit účet „91.01“.

Měli jsme tedy 1 000 dolarů, což odpovídalo 34 075,80 rublům. 17. července 2014 kurz dolaru klesl a byl již 34,3853 (34 385,30 rublů za 1000 dolarů). Znamená to, že účetní program 1C při odepsání běžného účtu 17. července zvyšuje náklady o 1 000 $. Všechny tyto změny jsou uloženy na účtu „52“, v tomto případě za tisíc dolarů budete muset zaplatit o 309,5 rublů více. V důsledku toho se ukazuje, že naše dolary zdražily a my už máme, i když ne velké, ale. Proto používáme účet „91.01“ pod názvem „Ostatní příjmy“.

V jazyce vědy se tomu říká kurzový rozdílčt. Pokud by dolar zlevnil, ztratili jsme rubly a tato transakce při použití nákladových účtů „91,2“ pod názvem „Ostatní výdaje“ by se zrcadlila.

Měnové zůstatky se ale nepřeceňují každý den. Většinou tuto operaci se provádí na konci měsíce nebo při přijetí či odepsání peněžních prostředků na účet "52".

Poté proveďte regulovanou měsíční uzávěrku nazvanou „Revalvace cizí měny“. Na záložce hlavního menu "Provozy" naleznete potřebnou službu určenou pro správu operací uzávěrek měsíce. Nyní proveďte operaci přecenění za měsíc červenec 2014.

31. července byl 1 dolar 35,7271 rublů. Zůstatek, který činil 900 dolarů, byl udržován na ceně stanovené při odepsání prostředků (17. 7. 2014, dolar se rovná 34 3853 rublům). Výsledkem je, že ve vztahu k rublu dolar zdražil a máme opět nějaké další vydělané peníze:

"1C Accounting 8": úspora směnných kurzů

Při práci na tomto tématu budete mít otázku: kde jsou směnné kurzy uložené v účetním programu 1C, které se automaticky stahují z internetu? V hlavním menu adresář s názvem "Adresáře". Důležité je také říci, že v horní části tohoto adresáře je tlačítko s názvem „Stáhnout směnné kurzy“. Kliknutím na něj se otevře okno, kde budete muset zadat dobu stahování.

Po provedení této operace pro úpravy otevřete požadovanou měnu a v horní části okna najděte "kurzy měn".

Někdy organizace potřebují nakoupit nebo prodat cizí měnu. Situace může být mnoho. Například dovážíte nebo vyvážíte zboží, posíláte zaměstnance na zahraniční pracovní cesty, splácíte úvěr v cizí měně atp.

Současná legislativa ukládá organizacím povinnost přeceňovat měnové zůstatky na rubly ve stanoveném kurzu. V případě kurzového rozdílu pro Vás kladným směrem se v účetní evidenci promítne jako ostatní výnosy a v NU jako neprovozní výnosy. Výše záporného rozdílu se zohledňuje stejným způsobem, pouze u nákladu.

V tomto článku si vezmeme příklad toho, jak 1C 8.3 vyrábí měnové operace pro konverzi a zvážit jejich zaúčtování, jmenovitě nákup a prodej měny.

Než začnete pracovat s měnou, musíte program nakonfigurovat.

V případě, že převod mezi cizí měnou a rublovým účtem trvá déle než jeden den, budete muset použít zprostředkující účet 57.

V sekci "Hlavní" přejděte na.

V okně, které se otevře, najděte položku s názvem "Účet 57 "Převody na cestě" se používá při přesunu Peníze“ a označte jej vlaječkou. Tento doplněk není nutné povolit.

Doporučuje se také zkontrolovat instalaci dalšího doplňku. Z nabídky Správa vyberte Funkce. V okně nastavení, které se objeví, otevřete záložku „Settlements“ a zkontrolujte, zda je nastaven příznak u položky „Settlements in currency and USD“. Už to máme defaultně nastavené.

V sekci "Reference" vyberte "Měny".

Zobrazí se seznam všech měn přidaných do programu s jejich kurzy. V tomto formuláři klikněte na tlačítko "Stáhnout směnné kurzy ...".

Program vás vyzve k výběru těch cizích měn, pro které si chcete stáhnout kurzy. Zaškrtněte jejich políčka a klikněte na tlačítko „Stáhnout a zavřít“. Výchozí je aktuální datum, ale můžete jej změnit.

Nyní můžete přejít přímo k našemu příkladu prodeje a nákupu měny v 1C 8.3.

Prodej měny

Odpis cizí měny

Zvažte příklad, kdy naše organizace potřebuje prodat 7 000 $ Sberbank za rubly. Zpočátku vytváří 1C platební příkaz a na jeho základě. Na samotný platební příkaz nebudeme brát ohled a okamžitě přistoupíme k provedení odpisu, protože právě on provádí potřebná zaúčtování.

Jako typ operace zadejte "Další vypořádání s protistranami". Příjemcem v našem případě je PJSC Sberbank. Již jsme s ním uzavřeli dohodu s vypořádáním v USD. Vybírá se na kartě tohoto dokladu. Obrázek níže ukazuje kartu této smlouvy.

Dále v odpisu uvádíme účetní účet 52 (Valutové účty) a vypořádací účet 57.22 (Tržby v cizí měně). Kromě toho musíte uvést svou organizaci a bankovní účet.

Pojďme si dokument projít a podívat se na jeho příspěvky. Vidíte, že se promítl nejen samotný odpis, ale i kurzové rozdíly.

Pokud měna od poslední měnové transakce změnila svou hodnotu, 1C také přidá transakci pro výpočet přecenění měnové zůstatky (pokud je přecenění nakonfigurováno).

Potvrzení na běžný účet

Poté, co banka obdrží 7 000 USD, převede nám je v rublech. Program bere v úvahu dokument.

Účtenka se vyplní automaticky po vyložení z klientské banky. Přesto se doporučuje zkontrolovat vyplněné údaje, zejména účet a částku.

Pohyby tohoto dokumentu jsou znázorněny na obrázku níže.

Nákup měny

V případě nákupu měny v 1C 8.3 musíte provést stejné kroky jako v předchozím příkladu.

V této situaci bude odpis vypadat jako "Jiná vyrovnání s protistranou". V transakcích pro nákup měny bude místo 57,22 57,02 (Nákup cizí měny). Potvrzení na zúčtovací účet bude mít formu „Nákup cizí měny“.

Tuzemští podnikatelé mají přístup k podnikání pomocí peněžních jednotek jiných států. Ale všechny probíhající transakce, od vydání hotovosti až po bezhotovostní bankovní převody jsou přísně regulovány zákony Ruské federace. Níže článek analyzuje přecenění měnových zůstatků a nuance přecenění, všímá si vlastností výpočtů a účtování kurzových rozdílů.

Podstata přecenění devizových zůstatků

Přeceněním cizoměnových zůstatků společností se rozumí postup jejich přeměny na tuzemské peněžní jednotky(RUB) podle oficiální směnný kurz centrální banky v den přecenění.

Provádí se:

- ke dni registrace účetní závěrky (poslední den čtvrtletí);

- jak se směnný kurz mění;

- v den převodu finanční zdroj z účtů nebo jeho převod.

Proces přecenění zahrnuje:

- měnová hmota, umístěná v pokladně společnosti;

- prostředky na účtech;

- platební dokumentace;

- finanční investice.

Důležité! Kurzový rozdíl se vypočítá jako odchylka mezi předchozím oceněním v RUB a novou hodnotou stanovenou ke dni revize.

Přecenění zůstatků v cizí měně při nákupu

Získávání cizí měny společnostmi je nezbytné pro rozvoj podnikání, například za účelem dovozu zboží. V účetnictví by měla být vytvořena tato účtování:

| Debetní | Kredit | Komentář |

| 57 | 51 | Prostředky byly převedeny na nákup cizí měny |

| 52 (1-3) | 57 | Cizí měna připsána na zvláštní účet |

| 10 | 57 | Odraz přecenění měnových zůstatků (rozdíl směnných kurzů centrální banky a nákupů) |

| 91.2 | 57 | Účetnictví bankovních provizí |

| 51 | 57 | Připsání nevyužitých částek |

V případě, že se cizí měna nekupuje pro dovozní operace, mělo by být v účetnictví zaznamenáno:

V budoucnu se finanční výsledek z provedené operace odráží:

- Když je kurz centrální banky nižší než nákupní kurz, rozdíl (směnný kurz) se bere v úvahu jako součást nákladů:

Dt 91,2 Kt 57

Částka snižuje zisk firmy.

- Provozní zisk se objeví za podmínky, že kotace centrální banky překročí nákupní kurz:

Dt 57 Kt 91,1

Zisk společnosti roste.

Příklad 1 Mattiola koupil 4500 dolarů. Účelem pořízení oběživa je výplata cestovních náhrad zaměstnancům vyjíždějícím do zahraničí.

Do banky bylo převedeno 265,5 tisíc rublů.

Banka nakoupila dolar za 57,3 rublů/dolar. Za operaci odepsal provizi:

(265 500/4 500 - 57,3) 4 500 \u003d 7 650 rublů.

Přecenění zůstatků v cizí měně by mělo být provedeno následovně:

| Debetní | Kredit | Částka, tisíc rublů | Popis |

| 57 | 51 | 265,50 | Peníze na nákup cizí měny byly převedeny |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Převod na tranzitní účet pořízené cizí měny |

| 91.2 | 57 | 7,650 | Provize banky |

| 91.2 | 57 | 2,250 ((57,3-56,8) 4500) | Výrazný kurzový rozdíl |

Společnost má právo zaslat zakoupenou měnu na:

- Platby za smlouvy uzavřené se zahraničními protistranami:

Dt 60 Kt 52 (1-3)

- Financování nákladů na pracovní cesty do zahraničí. Měna přijatá společností na pokladně se odráží takto:

Dt 50 Kt 52 (1-3)

- Splácení úvěrů přijatých v cizí měně:

Dt 66 Kt 52 (1-3)

Důležité! Při nákupu cizí měny je nutné počítat s výsledným kurzovým rozdílem.

Zvláštnosti přecenění při prodeji měny

V moderní podmínky organizace mohou prodat státu od 0 do 25 % svých devizových příjmů. Tento proces se odráží následovně:

K poslednímu dni účetního období jsou měnové zůstatky přeceněny. Možné záznamy po obdržení:

- dorazil Dt 91 Kt 99

- ztráta Dt 99 Ct 91,9

Důležité! Nerealizované výnosy v cizí měně jsou připsány na účet:

Dt 52,1 Ct 52.(1, 2)

Zálohy a kurzové rozdíly

Součty zálohové prostředky vydané nebo přijaté podléhají účtování podle směnného kurzu platného k datu, které odpovídá okamžiku převodu peněžní zásoby nebo jejího přijetí.

Pokud jsou například suroviny nakupovány na účet předem zaplacené zálohy, je zaúčtována v kurzu platném v den převodu zálohy.

Problémy v účetnictví jsou možné, pokud nestačí plně pokrýt náklady na dodané suroviny. Hodnota zakoupeného zboží se bude skládat ze dvou složek:

- Částka zálohy, která je vypočtena v souladu s nabídkou v den jejího odeslání.

- Náklady nejsou hrazeny předem. Vypočítává se aktuálním kurzem v den převzetí surovin do účetnictví.

Dříve převedená záloha nepodléhá následnému přecenění.

Zvláštnosti výpočtu v cizí měně u úvěrů a půjček

Půjčky přijaté společnostmi jsou:

- Krátkodobé (do 12 měsíců).

- Dlouhodobě (více než rok).

V prvním případě se k jejich zaúčtování používají účty. 66, 66,21, 66,22 a transakce se projeví následovně:

Při účtování dlouhodobých půjček v $, €, £ se používají účty. 67, 67,21, 67,22:

Účtování úvěrů v cizí měně se provádí obdobným způsobem na účtech 66.23 a 67.23.

Výpočet kurzových rozdílů při nákupu dlouhodobého majetku

Když společnost koupí OS, nehmotný majetek v cizí měně na základě dříve uzavřených smluv je jejich hodnota stanovena buď kurzem centrální banky, nebo jinou kotací dohodnutou stranami ke dni zahrnutí majetku do účetnictví. Po chvíli se to nepřepočítává.

Pouze neuhrazená platba (pokud existuje) podléhá přecenění. Pak existují kurzové rozdíly kladné nebo záporné.

Příklad 2 Společnost zakoupila chladicí zařízení za 20 000 USD. Směnný kurz centrální banky v den nákupu je 57,4361. Platba byla odložena o měsíc.

Poslední den v měsíci by se měl dluh na platbě přepočítat. Kotace centrální banky je 57,6587, což převyšuje předchozí. Firma má náklady - pro plnou kalkulaci potřebuje větší množství rublovou hmotnost k vyplacení protistraně:

Kurzové rozdíly v daňovém účetnictví

Příjem získaný z přepočtu měnových zůstatků se nevztahuje na zisk z prodeje výrobků. Je logické, že nepodléhá zdanění DPH.

Společnost provádí přecenění cizoměnových zůstatků v závislosti na použitém způsobu účtování cenin.

Jak přesně se kolísání kotace měny odráží v účtování DPH, je uvedeno v tabulce:

Příklad #3 Zboží v hodnotě 12 000 EUR bylo odesláno 2. listopadu (kurz 74,2256) a zaplaceno 26. listopadu (kurz 75,1258). Při použití metody je nutné uhradit DPH ve výši 18 % v následující výši:

- poplatky 160 327,30 (12 000 74,2256 0,18)

- pokladna 162 271,72 (12 000 75,1258 0,18)

Kurzové rozdíly se účtují do neprovozních výnosů (nákladů) úplně stejně jako v účetnictví. Pokud jsou tedy kladné, zahrnují se do částky zdanitelné z příjmu.

Devizové příjmy v rámci zjednodušeného daňového systému a základního zdanění

Zjednodušovače volně otevírají cizoměnové účty pro zúčtování se zahraničními partnery.

U USNO se příjmy a výdaje v cizí měně převádějí na RUB podle kurzu centrální banky platného k příslušným datům.

Podle daňového řádu nejsou zjednodušení povinni:

- provádět přecenění zůstatků v cizích měnách z důvodu změn kotací;

- provést vyúčtování nákladů a výnosů z takového přepočtu.

Proto na rozdíl od společností založených na OSNO mají zjednodušující:

- neexistují žádné částky ve formě kladných (nebo záporných) kurzových rozdílů.

- příjmy a výdaje se zjišťují jednorázově - ke dni vzniku příjmů nebo výdajů.

Vysvětlením těchto vlastností je hotovostní metoda, která je základem zjednodušeného daňového systému.

Důležité! Devizové příjmy podléhají přepočtu v RUB směnným kurzem centrální banky platným v den, kdy jsou zahrnuty do příjmů. Bude připsána na tranzitní (nikoli běžný) cizoměnový účet Zálohy v cizí měně se zahrnují do příjmů stejným způsobem.

Náklady společnosti, které se objevily kvůli půjčkám a úvěrům v cizí měně, zahrnují:

- úroky, které je třeba pravidelně platit;

- vyplývající z přecenění naběhlých %% kurzových rozdílů;

- negativní rozdíly mezi kotacemi centrální banky a domácím trhem, které vznikají při nákupu cizí měny, který je nezbytný pro včasné uzavření úvěrových smluv;

Dodatečné náklady spojené s náklady na smlouvy o ručení, pojištění úvěrového rizika, bankovní záruky jsou také zahrnuty v tomto seznamu.

Pravidla pro přecenění měnových zůstatků

Aby bylo možné provést přecenění devizových prostředků v souladu s pokyny, je třeba dodržovat následující pravidla:

- Každá transakce v cizí měně, prováděná za účasti finančních institucí, musí být zapsána do deníku rozvaha v rublech.

Pro kontrolu a analýzu je však povoleno používat registry účetních transakcí a softwarových nástrojů v cizí měně. Banka poskytuje svým zákazníkům výpisy v dvou měnách.

- Přepočet je vyžadován pro všechny příchozí zůstatky na účtech v cizí měně. Výjimkou jsou částky záloh na zboží (vydané nebo přijaté), zálohy na služby nebo dokončený soubor prací. K jejich zohlednění byste měli používat saldokontní účty pro účtování vzájemných vypořádání, která se provádějí na transakcích s partnery.

- V případě, že je registrace analytických účtů prováděna pouze v cizí měně, zůstatky každého shodného účtu rozvahy se projeví v rublech při kurzu centrální banky současně v:

- účetní registry;

- formy analytického a syntetického účetnictví.

Populární otázky

Otázka 1. Zahrnuje se kurzový rozdíl do základu DPH?

Odpověď: Kurzové rozdíly, které se nevyhnutelně objevují při přepočtu zůstatků měn, jsou v daňovém účetnictví uznány jako neprovozní výnosy, nikoli z prodeje. Jejich výše se tedy nezahrnuje do základu DPH.

Otázka 2. Je nutné kromě kurzových rozdílů počítat i součtové rozdíly?

Odpověď: Pojem součtových rozdílů byl z daňového řádu vyloučen již v roce 2015. Veškeré rozdíly vzniklé přepočtem měnových zůstatků jsou považovány za kurzové rozdíly.

Otázka 3. Kdy se objeví kurzový rozdíl?

Odpověď: Vzniká jako výsledek přecenění devizových závazků a aktiv k datu:

- podávání zpráv;

- Splácení závazků.

Otázka 4. Jaký je nejčastější a nejjednodušší kurzový rozdíl?

Odpověď: Patří sem i rozdíl, který se objeví při přecenění cizoměnových zůstatků na účtu společnosti.

Otázka 5. Jak přepočítat, pokud je hodnota závazků nebo aktiv vyjádřena v cizí měně, jejíž kurz centrální banka neuvádí?

Odpověď: Používá se kotace centrální banky US$ na RUB a nestandardní cizí měna k dolaru. Údaje lze vzít v úvahu informační systémy, jako je Bloomberg nebo Reuters.

Během vývoje ekonomických vazeb s zahraniční společnosti, tuzemští podnikatelé otevírají devizové účty. Finanční pracovníci se musí důkladně seznámit s tím, co je přecenění devizových zůstatků, kurzových rozdílů, a proto je umět správně promítnout do účetních dokladů.

V rámci tohoto článku budou posvěceny hlavní případy kurzových rozdílů a také způsob promítnutí kurzového rozdílu do 1C 8.3.

Podle odst. 4 PBU 3/2006 je hodnota majetku a závazků v cizí měně nebo k.ú. pro zobrazení v účetnictví a výkaznictví se převádí na rubly. Rozdíl v ocenění, který tím vznikl, se nazývá směnný kurz.

Podle odstavce 5 PBU 3/2006 se přepočet provádí oficiálním kurzem na rubl, tzn. kurzem Centrální banky Ruské federace nebo jiným možným kurzem, pokud je takový kurz stanoven dohodou stran. Po dohodě stran může být další sazbou např. sazba USD + 1 %.

Hotovost se přepočítává (v bance, na pokladně), stejně jako náklady „dlužníků“ a „věřitelů“ * v cizí měně, což se provádí podle takových pravidel, jako jsou:

- Do data přijetí nebo odepsání BÚ v měně / splacení závazků;

- K datu účetní závěrky, tj. poslední den v měsíci.

*Vydané a přijaté zálohy v této struktuře nepodléhají přecenění.

Rozdíl vyplývající z přepočtu se promítne do účtování jako ostatní výnosy nebo náklady (vzhledem k tomu, zda je záporný či kladný) na 91 účtech. V dani (daň z příjmu) se promítne jako neprovozní výnos nebo náklad na stejném účtu, ale ve zjednodušeném daňovém systému se nepromítne.

Účtování kurzových rozdílů jsme nastavili v 1C 8.3

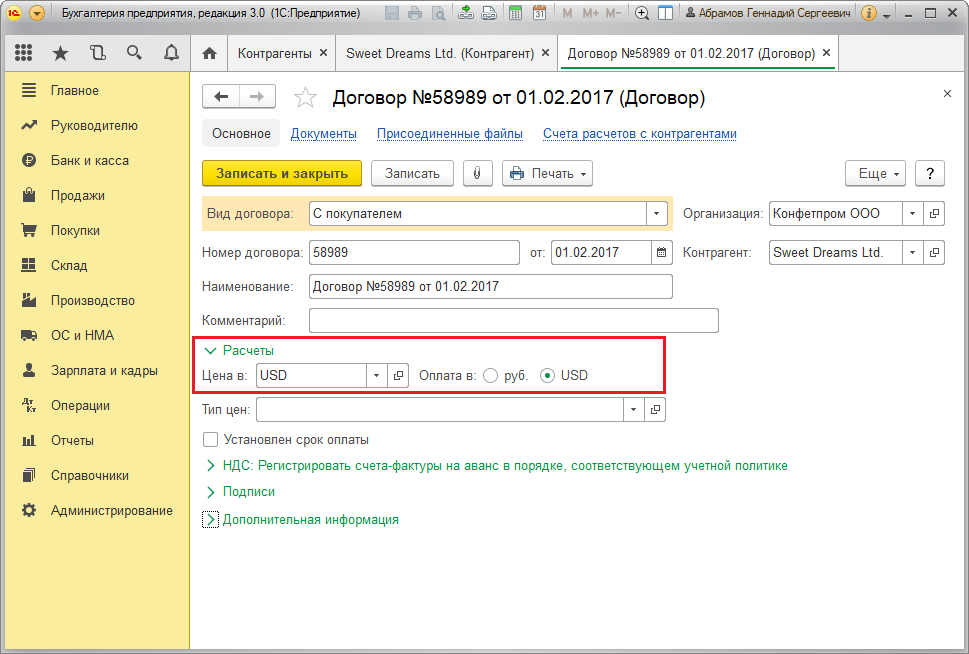

Chcete-li nastavit kurzové rozdíly v 1C 8.3, musíte nejprve správně nastavit podrobnosti smlouvy s protistranou. V tomto případě hovoříme o kontraktech denominovaných v cizí měně.

V 1C: Účetnictví 8.3 lze dohodu s protistranou nalézt kliknutím na odkaz „Smlouvy“ v prvku adresáře „Dodavatelé“ nebo v adresáři „Smlouvy“. Oba adresáře jsou umístěny v sekci "Adresáře - Nákupy a prodeje".

Obrázek 1 - Sekce "Dohody" prvku adresáře "Protistrany"

Obrázek 2 - Adresář "Smlouvy"

Zvažte dva případy uzavírání smluv v cizí měně.

Pokud je uzavřena s rezidentem, mohou vzájemné vyrovnání probíhat pouze v rublech, protože. v souladu se zákonem ze dne 10. prosince 2003 č. 173-FZ „Dne měnová regulace a kontrola“, devizové transakce mezi rezidenty jsou zakázány.

V programu 1C 8.3 bude nastavení smlouvy denominované v měně s rezidentem vypadat takto. V sekci "Výpočty" pro rekvizity "Cena v" bude nastavena hodnota měny a přepínač "Zaplatit na" bude mít hodnotu rublů.

Obrázek 3 - Nastavení smlouvy s rezidentem

Ze smlouvy s nerezidentem vyplývá možnost vzájemného vypořádání v cizí měně, od r v souladu se zákonem č. 173-FZ ze dne 10. prosince 2003 lze bezhotovostní devizové obchody mezi tuzemcem a cizozemcem provádět bez omezení.

V programu 1C 8.3 bude nastavení smlouvy denominované v měně s nerezidentem vypadat takto. V sekci "Výpočty" pro rekvizity "Cena v" a přepnout "Zaplatit na" bude nastavena hodnota měny.

Obrázek 4 - Nastavení pro dohodu s nerezidentem

Pokud jsou údaje správně nakonfigurovány a stažené sazby jsou aktuální*, všechny údaje potřebné pro výpočty budou v dokumentech 1C vyplněny automaticky.

* Kurzy lze načíst ručně nebo automaticky do informačního registru "Kurzy měn".

Pro ruční načítání otevřete adresář "Měny" v sekci "Adresáře / Banka a pokladna" a klikněte na "Stáhnout směnné kurzy".

Obrázek 5 - Adresář "Měny"

Přidat nová měna do adresáře, můžete použít tlačítko "Vytvořit - Nový" nebo vybrat požadovaný z klasifikátoru pomocí tlačítka "Vytvořit - Podle klasifikátoru".

Obrázek 6 - Přidání měny z klasifikátoru

Pro automatické načítání se provádí nastavení stejnojmenné naplánované úlohy.

Účtování o kurzových rozdílech v 1C 8.3

Pokud jsou tedy uvedená nastavení v programu 1C provedena správně, kurzový rozdíl se automaticky projeví:

- Podle data provozu prostřednictvím dokladu, kterým je tato operace registrována. Například prostřednictvím dokladů "Příjem / odpis z běžného účtu", "Prodej / Příjem zboží".

- Na konci měsíce prostřednictvím „Přecenění deviz“, které se automaticky spouští v proceduře „Uzávěrka měsíce“.

Promítnutí kurzových rozdílů v 1C 8.3

Příklad #1. V podmínkách koupě zboží dle smlouvy v měně

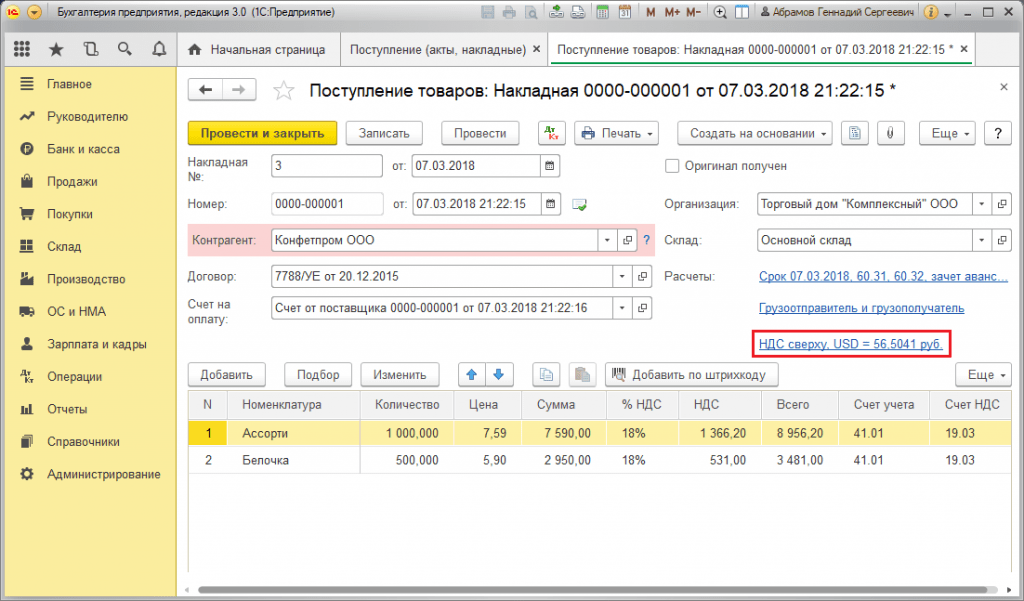

V našem příkladu bylo na základě dohody s dodavatelem zboží odesláno před zaplacením. Tato událost byla zaregistrována pomocí dokladu Příjem zboží.

Obrázek 7 - Smlouva s dodavatelem

Obrázek 7 - Smlouva s dodavatelem

Kurz v "Příjem zboží" byl vyplněn automaticky z informačního registru "Kurzy měn".

Obrázek 8 - "Příjem zboží"

Obrázek 8 - "Příjem zboží"

Obrázek 9 - Účty na "Příjem zboží"

Obrázek 9 - Účty na "Příjem zboží"

Platba proběhla o několik dní později po odeslání a byla zaregistrována v programu pomocí dokumentu "Odepsání z účtu". Kurz v něm byl vyplněn automaticky z evidence "Kurzy měn", atribut "Částka" obsahuje hodnotu odpisové částky v rublech, atribut "Částka vypořádání" obsahuje hodnotu odpisové částky. v měně. Do proměnné „Zúčtovací kurz“ se vyplňuje směnný kurz k datu platby.

Obrázek 10 - Dokument "Odepsání z účtu"

Obrázek 10 - Dokument "Odepsání z účtu"

Zaúčtování kurzového rozdílu se v tomto případě zobrazilo dokladem „Odepis z účtu“, protože k přepočtu hodnoty věřitele došlo ke dni splacení závazků, tzn. v den platby.

Kurzový rozdíl je 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 rublů. Výsledná hodnota se shoduje s hodnotou v zaúčtování pro kurzový rozdíl Dt 91,02 - 60,31 Kt v dokladu "Odpis z běžného účtu". Záporný kurzový rozdíl se tak promítl na účet 91.02 „Ostatní náklady“.

Obrázek 11 - Účty na dokladu "Odepis z účtu"

Obrázek 11 - Účty na dokladu "Odepis z účtu"

Příklad č. 2. Z hlediska obchodování s měnami

V rámci operace nákupy měn DS se do banky převádí prostřednictvím dokladu „Debet z účtu“ (typ „Další zúčtování s protistranami“). Atribut "Účet účtu" obsahuje účet 51 "Zúčtovací účty" a "Zúčtovací účet" - 57.02 "Nákup cizí měny".

Obrázek 12 - Převod prostředků do banky za nákup měny z dokladu "Odepis z účtu"

Obrázek 12 - Převod prostředků do banky za nákup měny z dokladu "Odepis z účtu"

Obrázek 13 - Účty "Odepsání z účtu"

Obrázek 13 - Účty "Odepsání z účtu"

Připsání nakoupené měny na účet (respektive měnu) vychází z „Příjmky na účet“ s typem operace „Nákup cizí měny“. Řádek "Účet" obsahuje účet 52 "Devizové účty" a "Zúčtovací účet" - 57.02 "Nákup cizí měny". "Bankovní kurz" obsahuje směnný kurz, zřízený bankou na nákup cizí měny. Kurz centrální banky se vyplní automaticky ve stejnojmenné rekvizitě k datu operace. Pro zobrazení rozdílu je aktivováno "Promítnout kurzový rozdíl do nákladů".

Obrázek 14 - Připsání nakoupené měny na účet v cizí měně přes "Příjem na účet"

Obrázek 14 - Připsání nakoupené měny na účet v cizí měně přes "Příjem na účet"

DS ve výši 312 406,05 rublů je připsána podle směnného kurzu centrální banky a je zobrazena účtováním Dt 52 - 57,02 Kt „Nákup cizí měny“.

Zde ke vzniku kurzového rozdílu dochází v důsledku přepočtu DS k datu přijetí, proto se zobrazuje v "Příjmce na účet".

Kurzový rozdíl je 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 rublů. Výsledná hodnota se shoduje s hodnotou v zaúčtování pro kurzový rozdíl Dt 91,02 - Kt 57,02 v dokladu "Příjem na běžný účet".

Záporný kurzový rozdíl se tak promítl na účet 91.02 „Ostatní náklady“. Zaúčtování kurzového rozdílu v 1C:

Obrázek 15 - Transakce na kurzový rozdíl při nákupu měny v dokladu "Příjem na účet"

Obrázek 15 - Transakce na kurzový rozdíl při nákupu měny v dokladu "Příjem na účet"

Částka 320 000,00 rublů převedená na nákup cizí měny byla vyšší než vynaložených 315 700,00. Proto musí být zůstatek finančních prostředků ve výši 320 000,00 - 315 700,00 = 4300 rublů připsán na rublový účet prostřednictvím dokumentu "Příjem na běžný účet" s typem transakce "Ostatní příjmy".

Úkon prodej měn se provádí stejným způsobem:

- Převod peněžních prostředků do banky z cizoměnového účtu se eviduje v „Inkaso z vypořádacího účtu“ s typem „Ostatní zúčtování s protistranami“. Potřebný "Účet" obsahuje účet 52 "Devizové účty", "Zúčtovací účet" - 57.22 "Prodej v cizí měně".

- Připsání BÚ z prodeje cizí měny na rublový účet se provádí prostřednictvím „Příjem na běžný účet“ s typem operace „Příjmy z prodeje cizí měny“. „Účet účtu“ a „Účet vypořádání“ obsahuje účty 51 a 57.22.

Příklad č. 3. Z hlediska přepočtu k poslednímu dni v měsíci

V rámci naplánované operace "Přecenění měnových prostředků" se dokument automaticky spouští v proceduře "Uzávěrka měsíce" umístěná v "Operace / Uzávěrka období" nebo v "Operace / Uzávěrka období / Plánovaná operace“.

Obrázek 16 - Postup "Uzavření měsíce"

Obrázek 16 - Postup "Uzavření měsíce"

Při provádění plánované operace "Přecenění cizí měny" se hodnota zůstatků převede na rubly pro všechny účty se znaménkem měnové účetnictví podle kurzu Centrální banky Ruské federace v adresáři "Měna". Při přecenění cizí měny je zůstatek v cizí měně považován za nezměněný.

Obrázek 17 – Transakce z přecenění cizí měny

Obrázek 17 – Transakce z přecenění cizí měny

Zůstatky v měně regulovaného účetnictví (rublech) se počítají podle kurzu uvedeném v adresáři „Měny“ v době přecenění, proto byste se před operací měli ujistit, že k požadovanému datu vykazovaného období (tj. poslední den v měsíci) aktuální kurzy použité měny.

Oprava základů starého dřevěného domu - základ obydlí bude opět spolehlivý!

Oprava základů starého dřevěného domu - základ obydlí bude opět spolehlivý! Jak si postavit vlastní dům vlastníma rukama a jak to udělat levněji

Jak si postavit vlastní dům vlastníma rukama a jak to udělat levněji Základ pro verandu k domu - stavíme s minimem problémů!

Základ pro verandu k domu - stavíme s minimem problémů! Domek udělej si sám bez zkušeností se stavbou Průměrné ceny za stavbu domů

Domek udělej si sám bez zkušeností se stavbou Průměrné ceny za stavbu domů Karty Alfa-Bank s Apple Pay

Karty Alfa-Bank s Apple Pay Podzemní domy (bunkry) na klíč

Podzemní domy (bunkry) na klíč Jak postavit úkryt před jaderným úderem Jak si vyrobit vlastní bunkr v zemi

Jak postavit úkryt před jaderným úderem Jak si vyrobit vlastní bunkr v zemi