Předexportní financování v mezinárodní praxi. Financování obchodu a exportu Předexportní financování

Vývozní

- Předexportní financování dodávek zboží zajištěné výnosy z vývozu, akreditivy nebo zárukami západních bank;

- Předexportní financování dodávek zboží na základě akreditivu s „červenou doložkou“;

- Získávání finančních prostředků od západních obchodníků pomocí dokumentárních nástrojů (záruky za vrácení zálohy);

- Záruční operace v rámci vývozních smluv (záruka za provedení, pohotovostní akreditiv atd.);

- Strukturování exportních transakcí.

Import

- Financování dovozních kontraktů klientů proti likvidnímu zajištění;

- Půjčování dovozních kontraktů v rámci úvěrových linek otevřených pro banku;

- Organizace dovozních transakcí pomocí dokumentárních forem platby;

- Záruční dovozní operace;

- Strukturování importních transakcí.

Poradenské služby

- Vývoj individuálních schémat pro financování klientů exportně-importních operací

Schémata financování obchodu

Dovoz zboží v transakci pomocí potvrzeného dovozního akreditivu

Tento produkt zahrnuje otevření importního akreditivu IBSP Bank a jeho potvrzení západní prvotřídní bankou.Potvrzení lze poskytnout při splnění jedné z následujících podmínek:

- Převod 100% krytí do západní banky. Tato podmínka proveditelné, pokud má klient IBSP Bank prostředky na zajištění krytí, nebo banka pozitivně vyhodnotí rizika pro klienta a poskytne úvěr;

- Zřízení úvěrové linky od západní banky, která je potvrzující bankou, bance. Západní banka v tomto případě potvrzuje akreditiv v rámci stanoveného úvěrového rámce (co se týče částek a podmínek akreditivů);

- Částečný převod krytí na západní banku. V tomto případě je na zahraniční banku převedeno krytí ve výši 50-80 % z částky akreditivu, zahraniční banka akreditiv potvrdí;

- Při implementaci tohoto režimu dovozce garantuje vývozci platbu za dodané produkty vystavením potvrzeného akreditivu. Tato forma práce minimalizuje rizika dovozce, maximálně ručí za jeho zájmy (na rozdíl od forem zálohy, garance platby.)

- Klient MBSP Bank se obrací na banku s požadavkem na strukturování transakce.

- Banka vybere z podmínek potvrzení akreditivu nejlepší možnosti z hlediska minimalizace ztrát klienta a dohodne se s klientem na struktuře obchodu.

Provize za potvrzení zahraničními bankami se určují na základě částek, podmínek akreditivu, podmínek smlouvy, „známosti“ dovozce atd. V průměru jsou provize 1 % ročně (po dobu trvání akreditiv) s převodem 100% krytí, s částečným převodem krytí nebo potvrzením akreditivu provizní linky jsou stanoveny individuálně.

- Klient podepíše smlouvu s exportérem.

- Klient sestaví pas dovozní transakce a zašle bance žádost o otevření akreditivu.

- Banka otevře akreditiv, informuje dovozce o otevření akreditivu.

- Zahraniční banka potvrdí podmínky akreditivu a odešle zboží, předloží jej potvrzující bance (zahraniční bance), provede platbu (pokud doklady odpovídají podmínkám akreditivu) na účet vývozce a odešle doklady do banky, která je předá dovážejícímu klientovi.

- Vývozce zkontroluje podmínky akreditivu a odešle zboží, přičemž potvrzující bance předloží sadu přepravních dokumentů.

- Potvrzující banka (zahraniční banka) provede platbu (pokud dokumenty splňují podmínky akreditivu) na účet exportéra a odešle dokumenty bance, která je předá dovážejícímu klientovi.

Náklady klienta

- provize za konverzi a převod finančních prostředků;

- provize za potvrzení akreditivu (v případě, že zahraniční banka vystupuje jako potvrzující banka), provize za avizování (v případě, že banka vystupuje jako avizující banka);

- při potvrzení akreditivu - náklady na poskytnutí rezervního úvěrového rámce (včetně provize zahraniční banky za potvrzení na úkor zřízených úvěrových rámců);

- provize za povolení odkladu platby z akreditivu (úrok z úvěru).

Poznámka

- Ve smlouvě musí být jasně uvedeno, kdo nese náklady na potvrzení akreditivu – příjemce nebo žadatel

- Banka musí mít krátkodobý cíl úvěrová linka z banky vývozce (zahraniční banka)

Dovoz zboží v rámci transakce pomocí neodvolatelného akreditivu s dodatečným potvrzením partnerskou bankou (která má na bance úvěrový limit)

Práce na dovozním akreditivu zahrnuje financování analogicky s předchozím schématem. Zásadním rozdílem je transakční schéma v rámci smluv se zahraničními bankami o krátkodobém zapůjčení dovozních kontraktů (na rozdíl od předchozího schématu, které zahrnuje pouze potvrzení akreditivu zahraniční bankou). Zahraniční banka může působit jako potvrzující banka i jako poradní banka.

Při implementaci tohoto schématu dovozce nejen potvrdí svou vlastní platební schopnost vystavením potvrzeného akreditivu, ale získá i možnost uzavřít smlouvu na dodávku zboží s odloženou platbou (obvykle od 30 do 180 dnů).

Schéma odložené platby při potvrzení akreditivu bance vývozce

- Dovozce a Vývozce podepisují smlouvu, podmínkou smlouvy je vystavení dovozcem akreditivu potvrzeného bankou vývozce.

- Žádost o otevření akreditivu.

- Otevření akreditivu.

- Potvrzení akreditivu.

- Oznámení o otevření akreditivu.

- Náklad.

- Poskytování dokladů.

- Platba proti dokladům odpovídajícím akreditivu.

- Platba akreditivu.

- Vrácení finančních prostředků dle dohodnutého harmonogramu.

Dovoz zboží s využitím Záruky vrácení zálohy vydaného zahraniční banka

- Dovozce předloží návrh smlouvy.

- Banka dává svá doporučení a radí klientovi s transakcí s využitím garance platby předem.

- Dovozce zavádí požadavek na vystavení záruky za vrácení zálohové platby ze zahraniční banky v doložce smlouvy „Platební podmínky“, koordinuje ji s vývozcem a podepisuje smlouvu.

- Vývozce dává pokyn k vystavení záruky. banka se dohodne se zahraniční bankou na vystavení záruky na vrácení zálohy pro vývozce ve prospěch dovozce - klienta banky.

- Zahraniční banka vystaví záruku na vrácení zálohy a text záruky zašle bance k následnému převodu dovozci.

- Dovozce sestaví transakční pas a provede platba předem ve výši částky vystavené záruky na účet vývozce.

- Po přijetí zálohy zahraniční bankou na účet vývozce nabývá záruka platnosti.

- Vývozce připraví zboží k expedici, odešle a odešle přepravní doklady kupujícímu.

- Dovozce převede zůstatek na účet vývozce, převezme zboží a záruka vrácení zálohy pozbývá platnosti.

Akreditiv s „červenou doložkou“

Toto schéma umožňuje smluvním stranám přenést část rizika zálohových dodávek (ve výši „červené doložky“) na korespondenční banku. V případě, že klientem IBSP Bank je exportér, úhrady pod tento druh akreditivy umožňují klientovi obdržet částečnou zálohu na vývoz.

V závislosti na stupni zabezpečení existují tři typy akreditivů s „červenou doložkou“:

- Nezajištěno, kdy vývozce musí předložit prohlášení, že potřebuje zálohu na platbu za předexpedici zboží

- Zajištěno, když vývozce musí předložit skladní list (stvrzenku) a závazek poskytnout v budoucnu nákladní list a/nebo jiné přepravní doklady.

- „Účtenka a závazek“ nebo „faktura a závazek“, kdy vývozce musí předložit účtenku nebo fakturu a povinnost uhradit zálohu v případě nepředložení dokladů.

Účel použití akreditivu s „červenou doložkou“- možnost poskytnutí zálohové prostředky vývozci k přípravě zboží k odeslání nebo k výrobě zboží.

Existují dvě možnosti, jak pracovat na tomto akreditivu:

- Klient BANKY je vývozce, BANKA je banka vývozce, která akreditiv doporučuje s „červenou doložkou“

- Klient BANKY je importér, BANKA je banka importéra, která otevírá akreditiv s „červenou doložkou“. (při implementaci tato možnost nutno podotknout, že riziko nese žadatel akreditivu, tedy dovozce, v případě případného nevrácení zálohy a nedodání zboží vývozcem. Proto je nutné minimalizovat rizika dovozce a banky dovozce - banky a využívat zajištěný akreditiv s "červenou klauzulí", tedy požadovat po vývozci poskytnutí pro banku akceptovatelnou zálohovou záruku.

Stručné schéma práce na akreditivu s "červenou doložkou"

- Vývozce se dohodne s dovozcem na otevření akreditivu s „červenou doložkou“ a na dokladech, které jsou od vývozce vyžadovány a zajistí vrácení zálohy v případě nedodání zboží. Sepíše smlouvu.

- Dovozce žádá svou banku se žádostí o otevření akreditivu.

- Banka dovozce (vystavující banka) otevře akreditiv.

- Po otevření akreditivu obdrží vývozce zálohovou platbu oproti požadovaným dokumentům poskytnutým vývozcem.

- Vývozce zboží vyrobí nebo zboží připraví k odeslání, expeduje.

- Vývozce poskytuje přepravní doklady své bance pro dovozce.

- Banka vývozce předá dokumenty bance dovozce.

- Dovozce zaplatí zbývající částku v rámci akreditivu a převezme zboží.

Náklady klienta:

- provize za vedení dokumentárních operací (otevření akreditivu, kontrola dokumentů, provádění změn, poštovné);

- provize měnová kontrola pro otevření transakčního pasu;

- poplatky za konverzi a převod finančních prostředků.

Přibližné požadavky na exportní transakce:

- stabilní finanční situaci vývozce (rezident).

- Použití listinných nástrojů, vystavených nebo potvrzených Západní banky, včetně akreditivů s „červenou doložkou“.

- Možnost částečných zásilek, což umožňuje exportujícímu klientovi získat výnos za každou odeslanou dávku zboží.

- Likvidita vyváženého zboží.

- Popularita dovážející banky.

- Významnost dovozce (nerezidenta).

Požadavek na potvrzení akreditivu může být sepsán nebo doplněn do jeho podmínek následovně: „Tímto přidáváme naše potvrzení k tomuto dokumentárnímu akreditivu a tímto se zavazujeme zaplatit vám částku akreditivu (nebo jeho část) proti vámi poskytnuté dokumenty v souladu s podmínkami akreditivu“.

Potvrzení akreditivu se zpravidla vyžaduje, pokud strany smlouvy o dodávce do určité míry nedůvěřují nejen sobě navzájem, ale ani bankám jednajícím na obou stranách v akreditivu. V tomto případě je vybrána třetí banka vyhovující oběma stranám (obvykle prvotřídní západní banka), která akreditiv potvrdí, čímž vznikne další (vystavující bance) povinnost zaplatit po předložení dokladů, které splňují podmínky takového akreditivu. Potvrzující banku ve většině případů určuje také provádějící banka podle akreditivu, a to banka, která dokumenty z akreditivu kontroluje a rozhoduje o jejich splnění jeho podmínek. Platba a ověřování dokumentů v rámci akreditivu se tedy provádí prostřednictvím potvrzující banky, která vyhovuje oběma stranám smlouvy o dodávce. V důsledku toho se má za to, že zájmy dodavatele a kupujícího jsou ve větší míře pojištěny proti nesprávnému plnění smlouvy.

Je třeba poznamenat, že vývozce se může vystavit dodatečnému riziku, pokud souhlasí s přijetím akreditivu, který jako podmínky pro příjem finančních prostředků stanoví dokumenty, které mají být vystaveny kupujícím nebo jménem kupujícího (např. potvrzení přepravce o převzetí zboží kupujícím nebo potvrzení o kontrole podepsané kupujícím). Vývozce se musí ujistit, že podmínky akreditivu nepočítají s jinými dokumenty, kromě těch, jejichž formu a obsah sám ovládá.

Předexportní financování. Schémata předexportního financování se zpočátku využívala ve velkých finančních a průmyslových holdingech se zavedenými partnerstvími mezi jejich společnostmi a bankou. Praxe v posledních letech ukazuje, že tuto formu financování stále častěji poskytují banky jako kompletní službu nebankovním zákazníkům.

Předexportní financování je úvěr poskytnutý bankou vývozci (v jehož prospěch je otevřen akreditiv) na výrobu nebo nákup vyváženého produktu. V tomto případě mohou požadavky banky, která takový úvěr poskytuje, zahrnovat podmínky zajištění, například výnos, který bude po předložení připsán na účet vývozce. požadované dokumenty do banky. Obvykle banky požadují od svého klienta a dodatečné zabezpečení.

Vývozce se také může s pomocí akreditivu otevřeného ve prospěch zahraničního kupujícího bez přerušení vypořádat se svými dodavateli Peníze z obratu a užívání bankovní půjčka. Může například použít převoditelný akreditiv, podle kterého jmenovaná banka na žádost vývozce převede celou částku nebo část částky podle akreditivu ve prospěch dodavatelů vyvážející společnosti. Nicméně, v Ruská praxe v těchto případech se častěji používá propojený akreditiv.

Přidružený akreditiv. Při použití této formy vypořádání akreditivu se vývozce ve skutečnosti nezabývá jedním, ale dvěma akreditivy: jeden z nich otevře zahraniční kupující ve prospěch vývozce a druhý akreditiv otevře vývozce. ve prospěch svého dodavatele. Zároveň musí výnosy z prvního akreditivu (říká se mu hlavní) pokrývat platby druhého. Tato forma akreditivu může být vyžadována například v případě, kdy vývozce vypořádává s dodavateli v jiné měně, než je měna prvního akreditivu (kupující převádí finanční prostředky vývozci v eurech a vývozce vyrovnává účty se svými ruští dodavatelé v rublech), kdy nelze použít převoditelný akreditiv. V tomto případě však dva různé akreditivy Banka vývozce proto, ačkoli počítá s existencí prvního akreditivu, obvykle vyžaduje další zajištění k otevření nového. Nutno podotknout, že provedení jednoho akreditivu nezávisí na provedení druhého.

Dovoz akreditivů

Pro dovážející společnost je hlavním účelem otevření akreditivu dodání kvalitního produktu v určitém čase a na určitém místě.

Akreditiv se 100% hotovostním krytím. V tomto případě se akreditiv může stát alternativou k zálohě na práci na základě smlouvy o zahraničním obchodu. Pokud má dovozce volno finanční zdroje zaplatit za zboží, a také se snaží minimalizovat výše popsaná rizika, pak může požádat svou banku se žádostí o otevření potvrzeného akreditivu ve prospěch prodávajícího s převodem 100 % částky akreditivu na účet u této banky. Krytý akreditiv umožňuje na rozdíl od platby předem nastavit takové platební podmínky, které co nejvíce chrání zájmy dovozce (např. v akreditivu uvést přesné místo a čas převzetí zboží, jeho požadované množství a způsob doručení zaručuje, že platba nebude provedena až do odeslání zboží).

Riziko přijetí nekvalitního zboží lze minimalizovat uvedením, že dokumenty vydané nezávislými organizacemi jsou povinné (například osvědčení o kvalitě produktu, množství, soulad s požadavky GOST, veterinární osvědčení, osvědčení o původu zboží). Za kontrolu předložených dokladů si však banky účtují příplatek, který zpravidla nepřesahuje 0,25–0,35 % z částky transakce.

Nekrytý akreditiv s platbou ihned po předložení dokladů. Tato forma vypořádání akreditivu v dovozních transakcích je nejběžnější, protože schéma její implementace je jednoduché. Při otevření takového akreditivu není nutné předem uvádět výši krytí v bance - dovozce může zboží zaplatit až po jeho odeslání. Po obdržení potvrzení o otevření akreditivu prodávající zboží odešle a předloží doklady stanovené podmínkami bance, která provádí platbu. Dovozce tedy neodvádí své prostředky z oběhu od okamžiku otevření akreditivu až do provedení platby potvrzující bankou. Dnes je provize bank za otevření takového akreditivu (s přihlédnutím k nákladům na potvrzení akreditivu zahraniční bankou) 7–8 % ročně, i když tato částka může záviset na době trvání akreditivu. a druh poskytnutého zajištění.

Nekrytý akreditiv s odloženou platbou. V závislosti na jejich finanční příležitosti prodejce může poskytnout dovozci obchodní úvěr. Zároveň má od své banky záruku na platbu akreditivem a dovozce si nemusí brát bankovní úvěr ani odvádět svůj provozní kapitál na výplatu. Pokud zahraniční prodejce odmítne poskytnout komoditní úvěr na základě akreditivu otevřeného v jeho prospěch, může banka nabídnout importérovi postimportní financování (postfinancování) této transakce.

Exportní finance- tohle je:

- možnost obdržet finanční prostředky ve fázi výroby a expedice produktů ve výši nepřesahující objem očekávaných exportních příjmů z prodeje výše uvedených produktů;

- vyhýbání se churn pracovní kapitál podniky a aktivní využívání dostupných zdrojů.

1. Předexportní financování (až 360 dní):

Předexportní financování spočívá v poskytnutí úvěru vývozci na nákup surovin a materiálů pro výrobu vyváženého zboží, včetně financování ostatních provozní náklady. Provádí se formou poskytnutí úvěrových prostředků vývozci na náklady zahraničních bank k zajištění plnění závazků z vývozního kontraktu po dobu výroby a dodávky zboží až do obdržení výnosů z vývozu. Jednou z hlavních podmínek pro poskytnutí úvěru je vystavení importérskou bankou neodvolatelného dokumentárního akreditivu ve prospěch exportéra s uvedením JSC Rosselkhozbank jako prováděcí a avizující banky.

- doba půjčky - až 360 dní;

- měna půjčky - USD, EUR;

- výše úvěru - až 80 % z částky akreditivu otevřeného na základě smlouvy;

- minimální množství půjčka - 500 tisíc USD, EUR;

- tarify Rosselkhozbank JSC a zahraniční banka;

- zajištění úvěru - v souladu s požadavky banky.

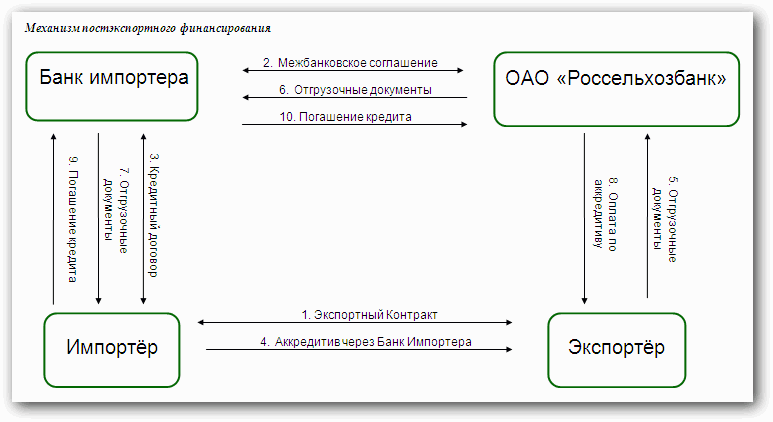

2. Postexportní financování (až 360 dní):

Postexportní financování spočívá v poskytnutí úvěru Importérskou bankou dovozci na náklady financování Rosselkhozbank JSC poté, co Exportér odeslal a předložil Rosselkhozbank JSC dokumenty odpovídající podmínkám akreditivu k platbě.

Postexportní financování je nástroj ke stimulaci vývozu, když vývozce vstupuje na nové trhy, když vývozce potřebuje nabídnout dovozci více ziskové podmínky ve srovnání s tradičními účastníky trhu. Provádí se akreditivní formou platby na základě smlouvy o zahraničním obchodu.

Standardní podmínky financování:

- doba financování – až 360 dní;

- měna půjčky - USD, EUR;

- výše financování - až 100 % hodnoty zakázky;

- způsob platby - neodvolatelný dokumentární akreditiv;

- minimální výše financování je 100 tisíc USD, EUR;

- výdaje na otevření a obsluhu akreditivu - v souladu s tarify Rosselkhozbank JSC a zahraniční bankou.

3. Podpora exportu s využitím vládní záruky:

V souladu s Pravidly pro poskytování státních záruk Ruská Federace v cizí měna poskytnout státní podpora vývoz průmyslových výrobků - zboží, práce, služby (schváleno nařízením vlády Ruské federace ze dne 1. listopadu 2008 N 803, ve znění ze dne 15. prosince 2008).

Jako součást importní operace Pro společnosti nabízí VTB Bank širokou škálu produktů a služeb pro obchodní a exportní financování v oblastech spojených financí, financování kryté ECA, postimportní financování a záruční operace.

Související financování

Financování kryté ECA

Financování podporované ECA je poskytováno především dovozcům kapitálově náročného zboží a služeb dodávaných zahraničními dodavateli. dlouhá období návratnost (letadla, nové výrobní linky, výstavba továren, high-tech zařízení, strojírenské výrobky atd.). VTB poskytuje dlouhodobé financování s odpisy korporátnímu klientovi za nákup dovezeného zařízení / platbu za služby zahraniční protistrany na úkor přilákání souvisejícího financování ze zahraničí finanční instituce, přičemž ECA garantuje transakci za zvýšení podmínek a snížení nákladů na financování (je také možné odložit platbu až o 2 roky na zaplacení jistiny dluhu).

Schéma krytého financování ECA (na základě akreditivu) Schéma krytého financování ECA (refinancování bez akreditivu)Postimportní financování

Postimportní financování je poskytováno pro dovozce zboží a služeb (komodity, potraviny, zemědělské produkty, stroje a zařízení, náhradní díly atd.) dodávaných zahraničními exportéry. V závislosti na předmětu smlouvy a zemi protistrany je VTB připravena zajistit postimportní financování až na 5 let.

V současné době je postimportní financování realizováno prostřednictvím akreditivu s odloženou platbou a diskontem. Při provádění této operace VTB za dovážejícího klienta otevře akreditiv s odloženou platbou, která je při doložení podkladů exportérem diskontována zahraniční bankou. Klient ve skutečnosti obdrží odloženou platbu na určené období (až 5 let). výhodná sazba i přesto, že zahraniční exportér obdrží peníze ihned po odeslání/předložení dokumentů zahraniční bance.

Tato forma financování je pro Klienta jednoznačně nejvýhodnější díky optimálním podmínkám pro zlevnění. zahraniční banky spolupracuje s VTB.

Schéma financování po dovozu (akreditiv s odloženou platbou a diskontováním)Kompletní informace o akreditivech naleznete v sekci "Operace akreditivů".

Záruční operace

Bankovní záruky vystavené VTB Bank v rámci protizáruky zahraničních bank umožňují dovozci zmírnit riziko neplnění ze strany zahraničního dodavatele (včetně zahraničního dodavatele pro konstrukční projekt) závazky ze smlouvy.

VTB Bank také organizuje vydávání platebních záruk zahraničními bankami ve prospěch zahraničních exportérů/kontraktorů.

Pro podporu exportu firem nabízí VTB Bank širokou škálu produktů a služeb pro financování obchodu a financování související s exportem, záruční operace a dokumentační operace pro banky.

Související financování

Vázané financování je určeno pro klienty VTB Bank zabývající se zahraniční obchodní činností. VTB půjčuje firemním klientům prostřednictvím vázaného mezibankovního financování od zahraničních finančních institucí se zaměřením na krátkodobé financování.

Výhody vázaného financování spočívají v dostupnosti značného množství finančních prostředků, v poskytování nižších nákladů na půjčování klienti VTB, jakož i v jednoduchém a rychlém strukturování a realizaci operace.

Schéma vázaného financování Záruční operace a potvrzení.Financování exportních akreditivů

Jako část tímto směrem VTB nabízí tyto služby:

- vydání bankovní záruky jménem a na základě protizáruky bank protistran v rámci vývozních smluv:

VTB Bank garantuje plnění závazků zahraničních dovozců. V případě nesplnění podmínek smlouvy a příjemce předloží výzvu k platbě v souladu s podmínkami záruky, VTB Bank uhradí částku požadavku. VTB Bank také organizuje vydávání záruk zahraničními bankami za vrácení zálohy/splnění závazků ve prospěch zahraničních dovozců/odběratelů.

- Potvrzení akreditivů vystavených bankami protistran:

Uzavírá riziko nezaplacení závazků vůči vývozci ze strany dovozce podle smlouvy. Po předložení přepravních dokladů, stanovené podmínky akreditivu se VTB Bank zavazuje uhradit množství dokladů, i když dovozce a jeho banka nejsou schopni zaplatit za dodané zboží. Produkt také umožňuje vývozci vyhnout se pohledávky Nízká kvalita.

- poskytování financování odložené platby v rámci vývozních akreditivů, otevřená banka dovozce a potvrzeno bankou VTB:

Umožňuje vývozci poskytnout zahraniční protistraně odloženou platbu za dodané zboží za použití úvěrové fondy VTB banka. V tomto případě dodavatel obdrží platbu ihned po předložení přepravních dokladů, přičemž úvěrový limit využívá banka dovozce.

Oprava základů starého dřevěného domu - základ obydlí bude opět spolehlivý!

Oprava základů starého dřevěného domu - základ obydlí bude opět spolehlivý! Jak si postavit vlastní dům vlastníma rukama a jak to udělat levněji

Jak si postavit vlastní dům vlastníma rukama a jak to udělat levněji Základ pro verandu k domu - stavíme s minimem problémů!

Základ pro verandu k domu - stavíme s minimem problémů! Domek udělej si sám bez zkušeností se stavbou Průměrné ceny za stavbu domů

Domek udělej si sám bez zkušeností se stavbou Průměrné ceny za stavbu domů Karty Alfa-Bank s Apple Pay

Karty Alfa-Bank s Apple Pay Podzemní domy (bunkry) na klíč

Podzemní domy (bunkry) na klíč Jak postavit úkryt před jaderným úderem Jak si vyrobit vlastní bunkr v zemi

Jak postavit úkryt před jaderným úderem Jak si vyrobit vlastní bunkr v zemi