6 dat daně z příjmu fyzických osob přijetí příjmu za 1s. Zaškrtávací políčko je zrušeno - při výpočtu daně z příjmů fyzických osob zohlednit vypočtenou daň jako sraženou

Rok 2016 byl pro účetní a doprovázející specialisty 1C ve znamení tak skvělé události, jako je úvod nový formulář čtvrtletní výkaznictví 6-daň z příjmu fyzických osob.

Většina problémů se možná týkala uživatelů 1C 8.2 (ZUP 2.5). Nejprve jim bylo důrazně doporučeno zrušit zaškrtnutí políčka „Při výpočtu daně z příjmu fyzických osob zohlednit vypočtenou daň jako sraženou“, poté praxe ukázala, jak pohodlnější bylo toto políčko opustit.

Výrobci 1C také pro usnadnění opravy matoucí situace v posloupnosti dokumentů pro časové rozlišení a výplatu mezd vytvořili stejně matoucí dokument „Řetěz dokumentů účtování daně z příjmu fyzických osob". Pokus o jeho použití přidává bolest vyčerpaným hlavám účetních. V době posledních hodin lhůty pro podání prvního prohlášení 6-NDFL bylo množství informací o tom, jak s tímto dokumentem pracovat, extrémně vzácné.

Postup pro vyplnění formuláře 6 daně z příjmů fyzických osob v 1C ZUP

Část 2 formuláře 6-NDFL v 1C ZUP vyžaduje jasné chronologické pořadí dokumentů. Nové požadavky zvyšují míru odpovědnosti za zadávání každé skutečnosti časového rozlišení a odpočtu do programu. Po zaúčtování každého dokladu časového rozlišení/platby/odpočtu je nutné neustále sledovat pohyb v evidenci akumulace " výpočet daně z příjmu fyzických osob s rozpočtem“ - každá akruální částka musí být uzavřena částkou odpočtu a data musí odpovídat lhůtám uvedeným v článku 223, článek 226 daňového řádu Ruské federace.

Podle článku 223 daňového řádu Ruské federace definice data skutečný příjem příjem:

Podle článku 226 daňového řádu Ruské federace termín převody daně z příjmu fyzických osob:

Menu "Akce" -> Přejít -> výpočty daně z příjmu fyzických osob s rozpočtem

V ZUP 2.5 jsou 2 možnosti účetních zásad pro daň z příjmu fyzických osob. Volba možnosti je registrována s příznakem „Při výpočtu daně z příjmu fyzických osob zohlednit vypočtenou daň jako sraženou“:

- nezaškrtnuté - "normální účetnictví";

- je zaškrtnuto zaškrtávací políčko - "zjednodušené účetnictví".

Při „zjednodušeném účetnictví“ je dokladem o srážce daně i doklad o časovém rozlišení pro evidenci daní z příjmů fyzických osob. V „běžném účetnictví“ je akruálním dokladem pouze akruální doklad a sražení daně se provádí dokladem o zaplacení příjmu. V určitém okamžiku, aby bylo pohodlnější zadávat různá platební data do stejného akruálního dokladu pro různé zaměstnance, byl 1C vylepšen a tato funkce byla přidána - poblíž data výplaty mzdy se objevil hypertextový odkaz „Více…“:

Zvažte, jak se odrážejí ve výpočtu ve formě 6-NDFL v 1C: mzda, dočasný invalidní příspěvek, dovolená.

Mzda v dani z příjmu 6 fyzických osob v "1C: ZUP 8" (rev. 3)

Datum skutečného přijetí příjmu (datum pro řádek 100) ve formě mzdy je poslední den měsíce, za který příjem plyne, bez ohledu na to, zda připadá určené datum o víkendu nebo nepracovním volnu (obr. 1), a také bez ohledu na datum vystavení dokladu Mzdy a příspěvky a datum dokladu k zaplacení.

Datum skutečného přijetí příjmu ve formě mzdy(datum pro ř. 100) - poslední den měsíce, za který se časově rozlišuje příjem za vykonané pracovní povinnosti podle zaměstnanecká smlouva(smlouva).

Datum srážky daně

Termín pro zaplacení daně(datum pro řádek 120) - nejpozději den následující po dni výplaty příjmu.

Datum sražení daně (datum pro řádek 110) je datum platby ze mzdového dokladu. Lhůta pro převod daně je nejpozději den následující po dni výplaty příjmů poplatníkovi. Pokud je následující den volný, pak je automaticky uvedeno první pracovní datum po dni výplaty příjmu.

Zvažte příklady:

- Mzda za září vyplacená v říjnu,

- mzda za září byla vyplacena poslední pracovní den měsíce září (28.09.2018).

Mzda za září vyplacena v říjnu

Příklad

Pokud byla mzda za září 2018 vyplacena v říjnu 2018, pak se daň sražená při výplatě nezahrnuje do řádku 070 výpočtu za 9 měsíců roku 2018 (obr. 16). Datum srážky daně připadá na jiné datum doba ohlášení– 2018. Proto se výše sražené daně promítne do řádku 070 oddílu 1 přehledu za rok 2018 (obr. 17). Daň se také nezahrnuje do řádku 080 výpočtu za 9 měsíců roku 2018, protože je sražena.

V programu je výše nesražené daně stanovena k datu podpisu uvedenému na titulní strana zpráva. Aby se částka sražené daně ze mzdy za září v říjnu nepromítla do řádku 080 výpočtu za 9 měsíců roku 2018, nesmí být datum podpisu přehledu dřívější než datum výplaty mzdy za září - 05.10.2018.

Navíc mzda vyplacená v říjnu za září nebude zahrnuta do oddílu 2 výpočtu za 9 měsíců roku 2018, protože období převodu daně připadá na jiné účetní období - rok 2018.

Mzda za září vyplacena poslední pracovní den měsíce září (28.09.2018)

Lhůta pro převod daně ze mzdy je následující pracovní den po sražení daně, v našem případě 10.1.2018 (protože 29. a 30. září jsou dny pracovního volna). V takové situaci se mzdy za září promítnou do oddílu 1 výpočtu za 9 měsíců roku 2018 a do oddílu 2 výpočtu za rok 2018.

Mzda nebude zahrnuta do oddílu 2 výpočtu za 9 měsíců roku 2018, protože lhůta pro převod daně spadá do jiného vykazovaného období (dopisy Federální daňové služby č. GD-4-11/14507 ze dne 8. 9. 2016, č. BS-4-11/ 20120).

Sražená daň při výplatě mzdy za září je zahrnuta do ř. 070 výpočtu za 9 měsíců roku 2018, neboť byla v tomto účetním období sražena.

Nemocenská v 6-NDFL 1C: ZUP 8 (rev. 3)

Dnem, kdy je příjem skutečně obdržen, je den výplaty příjmu. Dnem srážky daně je den výplaty příjmu. V programu je v dokladu zpočátku uvedeno datum skutečného přijetí příjmu Nemocenská Platební termíny.

(datum pro řádek 100) ve formě dávek - den výplaty příjmů včetně převodu příjmů na účty poplatníka v bankách nebo v jeho zastoupení na účty třetích osob.

Datum srážky daně(datum pro řádek 110) – den skutečné platby.

Termín pro zaplacení daně(datum na ř. 120) - při výplatě příjmů ve formě dávek v dočasné invaliditě (včetně příspěvku na nemocenské dítě) jsou daňoví agenti povinni převést vypočtenou a sraženou daň nejpozději poslední den měsíce, ve kterém byla platby byly provedeny. U ostatních dávek - nejpozději den následující po dni výplaty příjmu.

Pole Datum splatnosti Datum splatnosti benefitní dokument. Datum sražení daně (datum pro řádek 110) je také datum, které je uvedeno v poli Datum splatnosti

Nemocenská vyplacena v září 2018

Příklad

Dočasný invalidní důchod vzniklý v září 2018 pomocí dokladu Nemocenská(obr. 19). Dnem, kdy je příjem z dávek skutečně obdržen, i dnem srážky daně je den výplaty příjmu. Dávka byla vyplacena dne 17.09.2018. Datum sražení daně a datum skutečného obdržení příjmu z dávky je datum uvedené v poli Datum splatnosti platebního dokladu. Lhůta pro poukázání daně z příjmů fyzických osob z výše dávky je poslední den měsíce, ve kterém byla platba provedena, tj. 30.09.2018. Vzhledem k tomu, že se jedná o svátek, termín přestupů se posouvá na 1.10.2018.

V takové situaci se výše dávky promítne do oddílu 1 výpočtu za 9 měsíců roku 2018 a do oddílu 2 výpočtu za rok 2018 (obr. 5). Sleva nebude zahrnuta do oddílu 2 výpočtu za 9 měsíců roku 2018, protože lhůta pro převod daně spadá do jiného účetního období. Sražená daň při výplatě dávek v září je zahrnuta do ř. 070 výpočtu za 9 měsíců roku 2018, protože byla v tomto účetním období sražena.

Nemocenská naběhla v září 2018 a vyplacena v říjnu 2018

Příklad

Dočasné invalidní dávky vznikly v září. Vyplaceno v říjnu - 08.10.2018 (obr. 6).

V takové situaci se takový příjem promítne do 1. a 2. oddílu výpočtu za rok 2018, neboť jako den jeho výplaty se stanoví datum skutečného přijetí tohoto příjmu. Pro účely daně z příjmů fyzických osob je tato sleva říjnovým příjmem (obr. 7).

Platba za dovolenou v 6-NDFL v 1C:ZUP 8 (verze 3)

Dnem skutečného obdržení příjmu ve formě dovolené je den výplaty příjmu. Dnem srážky daně je den výplaty příjmu. V programu je v dokladu zpočátku uvedeno datum skutečného přijetí příjmu Dovolená. Poté je datum dodatečně specifikováno automaticky při zaúčtování dokladů k platbě v poli Platební termíny.

Datum skutečného přijetí příjmu(datum pro řádek 100) as proplacení dovolené- den výplaty příjmů včetně převodu příjmů na účty poplatníka v bankách nebo v jeho zastoupení na účty třetích osob.

Datum srážky daně(datum pro řádek 110) – den skutečné platby.

Termín pro zaplacení daně(datum pro řádek 120) - nejpozději poslední den měsíce, ve kterém byly takové platby provedeny.

Toto pole bylo zavedeno speciálně z důvodu případů, kdy se skutečné datum časově rozlišené platby liší od dříve plánovaného v dokladu, a tak se v tomto případě uživatel nemusí vracet k akruálnímu dokladu a uvádět v něm datum platby.

Pole Datum splatnosti vyplněno shodně s datem výpisu. To znamená, že skutečné datum skutečného přijetí příjmu (datum pro řádek 100) je datum uvedené v poli Datum splatnosti doklad o výplatě dovolené (obr. 8). Datum sražení daně (datum pro řádek 110) je také datum, které je uvedeno v poli Datum splatnosti. Lhůta pro poukázání sražené daně (datum pro řádek 120) je nejpozději poslední den měsíce, ve kterém byly takové platby provedeny.

Příklad

Plat za dovolenou vzniklý pomocí dokladu Dovolená(obr. 8). V terénu Měsíc dokument Dovolená musíte uvést měsíc, ve kterém se proplácí dovolená, a nikoli začátek dovolené. Datum skutečného přijetí příjmu ve formě náhrady za dovolenou a také datum srážkové daně - den výplaty příjmu. Platba za dovolenou vyplacena 09.03.2018. Datum, kdy byla daň sražena, a datum, kdy byl skutečně obdržen příjem z dovolené, je datum uvedené v poli Datum splatnosti platební doklad. Lhůta pro převod daně z příjmu fyzických osob z částky dovolené je poslední den měsíce, ve kterém byla platba provedena, tedy 30.09.2018. Vzhledem k tomu, že se jedná o svátek, termín přestupů se posouvá na 1.10.2018.

V takové situaci se výše dovolené promítne do oddílu 1 výpočtu za 9 měsíců roku 2018 a do oddílu 2 výpočtu za rok 2018 (obr. 9). Příplatek za dovolenou nebude zahrnut do oddílu 2 výpočtu za 9 měsíců roku 2018, protože období převodu daně spadá do jiného účetního období. Sražená daň při výplatě dovolené v září je zahrnuta do ř. 070 výpočtu za 9 měsíců roku 2018, protože byla v tomto účetním období sražena.

Dnes se podíváme na to, co - jaké nástroje a funkce má program 1C pro výpočet daně z příjmu fyzických osob a její správný odraz v daňovém účetnictví.

Postup zdanění se zadává při nastavení typu vypořádání.

Obr. 1

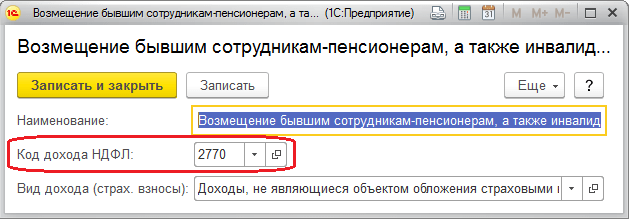

Kód z obr.1 lze vybrat v "Views Daň z příjmů fyzických osob“, kde je každému prvku přiřazeno procento zdanění a udává, zda se týká mezd.

Kategorie příjmu vám umožňuje objasnit datum jeho přijetí ve výpisu, který byl původně uveden ve vypořádacím dokladu. Pro upřesnění postupu výpočtu daně z příjmu propuštěných pracovníků ve stejnojmenné referenční knize je zvolen postup výpočtu.

Obr.2

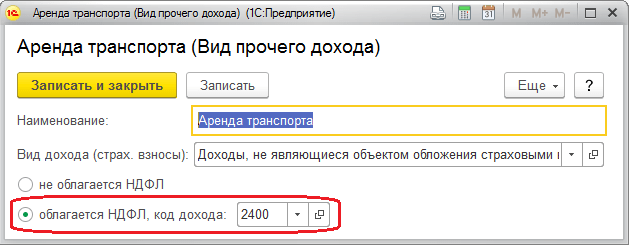

K označení možnosti výpočtu daní z jiných příjmů fyzických osob se také používají odpovídající adresáře.

Obr.3

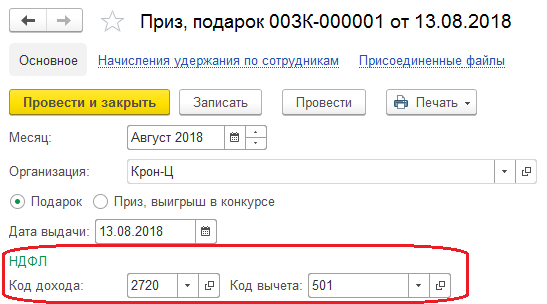

Kód příjmu můžete označit přímo v poli dokladu.

Obr.4

Srážky se ukládají do „Druhy srážek daně z příjmů fyzických osob“.

Zálohy na daň cizí občané jsou fixovány stejnojmenným dokladem „Zálohy na daň z příjmů fyzických osob“. Prohlášení o oprávněnosti zápočtu zálohy se nachází v „1C-Reporting“.

V registrech daně z příjmů fyzických osob v 1C 8.3 vypořádací doklady zaznamenávají zdanitelný základ a vypočtenou daň, která je stanovena k datu skutečného přijetí příjmu.

Daň ze všech druhů dávek, dovolené a dalších mezizúčtovacích plateb v dokladech se zobrazí ihned k plánovanému datu platby.

Skutečné přijetí příjmu pro typy výpočtu, v jehož příjmovém kódu je uvedeno „Odpovídá mzdě“, je datováno posledním dnem měsíce časového rozlišení nebo datem propuštění.

Obr.5

Příjem je pevně stanoven v „Accrual ...“, „Ocenění“ atd.

Obr.6

Obr.7

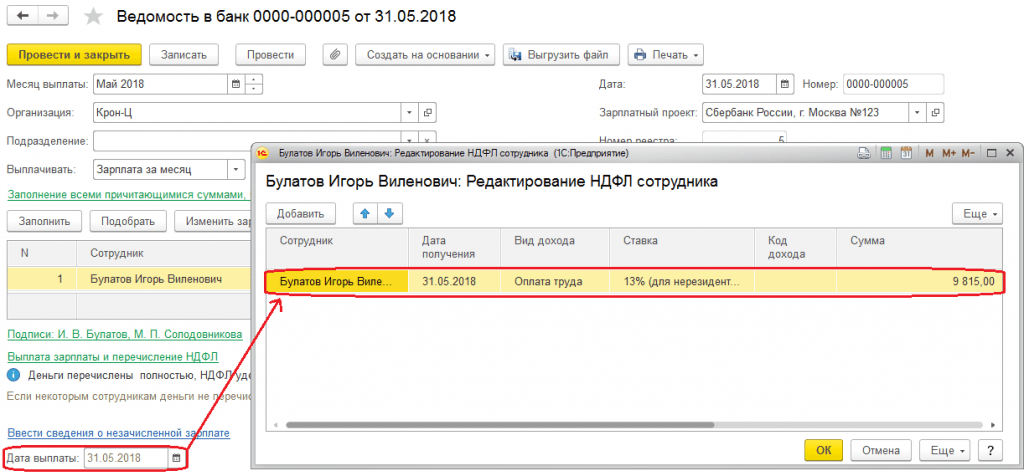

Srážka daně se odečítá od data platby zapsaného na výplatní pásce. Skutečné datum výplaty je také stanoveno dokumenty „Potvrzení o výplatě příjmu“, „Potvrzení o převodu mzdy“.

Při výpočtu srážky se vyplní podkladový doklad, podle kterého se fixuje výše příjmu, který je následně zohledněn na řádku 130 v přehledu 6-NDFL.

Pro zobrazení v sestavách se převedená daň zobrazí ve mzdovém listu při uvedení atributu "Daň spolu se mzdou" nebo samostatného formuláře "Převody do rozpočtu". Převodní období je v tomto případě dáno typem příjmu. Termín se eviduje v systému při odpočtu a používá se při sestavování 6-NDFL reportu.

Pro analýzu daně z příjmu fyzických osob jsou k dispozici následující sestavy:

- Měsíční analýzy;

- Registrovat daňové účetnictví pro daň z příjmu fyzických osob;

- Konsolidovaná 2-daň z příjmu fyzických osob.

Pokud je nutné z jakéhokoli důvodu přepočítat daň v ZUP, pak použijte dokument „Přepočet daně z příjmů fyzických osob“, umístěný v menu „Daně a příspěvky“. Zde se daň přepočítává od začátku zdaňovací období uvedeno zde.

Obr.8

Pro úpravu účtování o daný druh daně používá 1C ZUP specializovaný doklad „Účetní operace daně z příjmů fyzických osob“. Umožňuje vám upravovat daňové registry:

- srážky, předst. po upozornění na NE;

- Poskytuje standardní a sociální srážky;

- Výpočty daňových agentů / daňových poplatníků s rozpočtem daně z příjmu fyzických osob;

- Účtování o příjmech pro výpočet daně z příjmů fyzických osob.

Pokud je daň zaměstnanci nadměrně sražena, zaplatí za ni v aktuálním období „mínus“. V případě, že pro aktuální měsíc Celková částka protože je zaměstnanec záporný, nebude zadržen a nebude přijat k započtení proti budoucím platbám. V osadě doklady k dani z příjmu fyzických osob započtení lze vidět na záložce "Úpravy plateb". V dalším období systém automaticky sníží sraženou daň o výši úpravy, ale daň můžete vrátit i pomocí „Vrácení“.

Správné zaúčtování daně z příjmů fyzických osob v systému závisí na správnosti vyplnění registrace daňový úřad v kartě oddělení/organizace. Po registraci u finančního úřadu se v ZUP shromažďují příslušná hlášení. Na základě lhůty pro vystavení příjmu se vypočítá konečný termín převodu, který se zobrazuje v evidenci při zaúčtování.

Ukazatelem stanoveným v závislosti na konkrétní platbě je datum skutečného přijetí příjmu v dani z příjmu 6 fyzických osob. Zvažte vlastnosti jeho zavedení do tohoto formuláře v našem článku.

Základní pravidla pro vyplnění řádku 100 v dani z příjmu 6 fyzických osob

Postup při vyplňování formuláře 6-NDFL byl schválen nařízením Federální daňové služby Ruska ze dne 14.10.2015 č. ММВ-7-11 / [e-mail chráněný] Předepisuje promítnout na řádek 100 datum skutečné výplaty příjmu s tím, že údaje na něm rozdělí na požadovaný počet řádků s číslem 100 v závislosti na termínu pro zaplacení daně z tohoto příjmu (bod 4.2 Přílohy 2 k Objednávce č. ММВ-7-11 / [e-mail chráněný]).

To znamená, že stejné datum výplaty příjmu lze rozložit do několika řádků:

- z důvodu částečných úhrad tohoto příjmu, což způsobuje vznik různých lhůt pro placení daně;

- existence různých lhůt pro placení daně pro odlišné typy příjem vyplacený ke stejnému datu.

Datum skutečně obdržených příjmů u daně z příjmu 6 fyzických osob musí být stanoveno podle pravidel čl. 223 daňového řádu Ruské federace (dopis Federální daňové služby Ruska ze dne 13. listopadu 2015 č. BS-4-11 / 19829), ve kterém jsou pro tyto účely přiděleny dny:

- skutečná výplata v hotovosti (odst. 1 odst. 1), avšak pro datum přijetí příjmu ze mzdy jsou stanovena vlastní pravidla (odst. 2);

- výplata příjmů jiným způsobem (odst. 2, 4 odst. 1);

- přijímání ve formě zvláštního časového rozlišení, které nezahrnuje skutečnou výplatu příjmu (odstavce 3, 5, 6, 7, odstavec 1).

Řádek 100 je zahrnut v části 2 formuláře 6-NDFL a stejně jako všechny řádky v této části (dopis Federální daňové služby Ruska ze dne 18. února 2016 č. BS-3-11 / 650) je vyplněn informacemi související s platbami v posledním čtvrtletí vykazovaného období. Zároveň se do oddílu 1 zapisují informace vztahující se k příslušnému čtvrtletí na akruální bázi a výhradně do data časového rozlišení.

Odraz data příjmu pro plat

Datum příjmu obdrženého ve formě mezd, daňový řád Ruské federace (článek 2 článku 223) vyžaduje datum jeho časového rozlišení (tj. poslední den měsíce, za který se nabíhají, nebo poslední den práce, mluvíme-li o výpočtu při propuštění) . Mzda je přitom zpravidla vyplácena později, než ke kterému vznikla, a povinnost srazit a odvést daň z těchto příjmů je vázána na datum skutečné výplaty (čl. 226 odst. 4 a 6). daňového řádu Ruské federace). Zároveň platí zákaz placení daně na náklady zaměstnavatele (článek 9, článek 226 daňového řádu Ruské federace).

Podle souhrnu pravidel stanovených daňovým řádem Ruské federace ve vztahu ke mzdám by tedy datum přijetí takového příjmu mělo být považováno za den jeho přírůstku a v části 1 formuláře 6-NDFL bude se projeví k tomuto datu. Tyto příjmy však budou spadat do oddílu 2 pouze v období, kdy vzniknou důvody pro placení daně z nich.

Současně bude na řádku 100 uvedeno datum přijetí příjmu jako datum výplaty, které odpovídá poslednímu dni měsíce, za který se počítá (dopisy Federální daňové služby Ruska ze dne 12. 2016 č. BS-3-11 / [e-mail chráněný], ze dne 25. února 2016 č. BS-4-11/ [e-mail chráněný], ze dne 15. března 2016 č. BS-4-11/ [e-mail chráněný], ze dne 04.27.2016 č. BS-4-11 / 7663), bez ohledu na to, že tento den může odkazovat na předchozí čtvrtletí nebo může být víkendem (dopis Federální daňové služby Ruska ze dne 16.5.2016 č. BS- 3-11 / [e-mail chráněný]).

Následující situace vyžadují zvláštní vysvětlení:

- Mzda je vyplácena dvakrát měsíčně (záloha a doplatek). Zaplacením zálohy není spojena platba daně v souvislosti s tím. V části 2 formuláře 6-NDFL bude daň zohledněna pouze při platbách na základě výsledků závěrečné výplatní listiny (dopis Federální daňové služby Ruska ze dne 24. března 2016 č. BS-4-11 / 4999) .

Více o zadávání údajů o zálohách do přehledu daně z příjmu 6 fyzických osob čtěte v článku. "Jak správně promítnout zálohu ve formě daně z příjmu 6 osob (nuance)?" .

- Mzda byla vydána v předstihu (před datem jejího časového rozlišení). V této situaci Federální daňová služba Ruské federace nejprve navrhla zohlednit údaje v části 2 formuláře 6-NDFL pro hlavní pravidla: Okamžik sražení daně a lhůta pro její zaplacení bude mít dřívější datum než datum vzniku příjmu (dopis Federální daňové služby Ruska ze dne 24. března 2016 č. BS-4-11 / 5106). Další měsíc se však pohled finančních úřadů změnil. Nyní se domnívají, že do konce měsíce nelze příjem ve formě mzdy považovat za přijatý a daň z příjmu fyzických osob nelze vypočítat a srazit až do konce měsíce (dopis Federální daňové služby Ruska ze dne 29. dubna 2016 č. BS-4-11 / 7893). Pokud je mzda vydána v předstihu, lze z ní vypočítat daň z příjmu fyzických osob až k poslednímu dni v měsíci a tuto daň lze srazit při výplatě peněz zaměstnancům buď k poslednímu dni v měsíci, nebo v měsíci následujícím. . V souladu s tím musí být sražená daň z příjmů fyzických osob převedena do rozpočtu nejpozději následující den po dni výplaty příjmů zaměstnancům.

Například, pokud je plat všech zaměstnanců ve výši 300 000 rublů. za březen byla vyplacena 29.03.2019 a mzda za první polovinu dubna - 4.12.2019 pak v odd. 2 výpočtu daně z příjmu 6 fyzických osob za první pololetí by to mělo být zobrazeno takto:

Řádek 100: 31.03.2019.

Řádek 110: 4. 12. 2019.

Řádek 120: 15. 4. 2019.

Řádek 130: 300 000.

Řádek 140: 39 000.

- Obdobný přístup k zohlednění příjmů v části 2 zprávy 6-NDFL se uplatňuje také při výplatě mezd v posledních dnech prosince až do konce roku. Mzda za prosinec, vydaná 29. prosince 2018, bude zohledněna v části 2 zprávy 6-NDFL za 1. čtvrtletí 2019. Důvodem je skutečnost, že operace v oddílu 2 výkazu 6 daně z příjmů fyzických osob se promítne do období, ve kterém nastává lhůta pro převod daně (dopisy Federální daňové služby Ruské federace ze dne 21. února 2017 č. BS-4-11 / [e-mail chráněný](dotaz č. 3), ze dne 01.11.2017 č. GD-4-11 / [e-mail chráněný]). V posledním čtvrtletí účetního období nedochází k výplatě mezd, pokud jsou v něm časové rozlišení. V části 1 formuláře 6-NDFL je nutné uvést časové rozlišení a část 2 pro platby zůstane prázdná (dopis Federální daňové služby Ruska ze dne 24. května 2016 č. BS-4-11 / 9194).

Když jsou zaúčtovány ostatní peněžní platby a naturální příjmy

U ostatních plateb v hotovosti nebo jakýmkoli jiným způsobem bude datem přijetí příjmu den, kdy došlo k příslušné události (článek 1 článku 223 daňového řádu Ruské federace):

- platba peněz (odstavec 1);

- vyplácení příjmů přírodní forma(podpis 2);

- započtení vzájemných pohledávek (odstavec 4).

To znamená, že pro účely reflexe v části 2 formuláře 6-NDFL se datum přijetí příjmu bude shodovat se dnem platby za takové příjmy, jako jsou:

- proplacení dovolené (dopisy Federální daňové služby Ruska ze dne 11. května 2016 č. BS-3-11 / [e-mail chráněný], ze dne 5. 11. 2016 č. BS-4-11 / 8312), přičemž přiměřené přepočty mzdy za dovolenou v části 1 formuláře 6-NDFL jsou zohledněny v období přepočtu (dopis Federální daňové služby Ruska ze dne 24.05.2016 č. BS-4-11 / 9248);

- nemocenská (dopis Federální daňové služby Ruska ze dne 25. února 2016 č. BS-4-11 / [e-mail chráněný]);

- finanční pomoc (dopis Federální daňové služby Ruska ze dne 16. května 2016 č. BS-4-11 / [e-mail chráněný]);

- jednorázové bonusy (dopisy Federální daňové služby Ruska ze dne 6. 10. 2017 č. GD-4-11/20217, ze dne 8. 6. 2016 č. BS-4-11/ [e-mail chráněný], Ministerstvo financí Ruska ze dne 29. září 2017 č. 03-04-07 / 63400, ze dne 29. září 2017 č. 03-04-07 / 63400);

Přečtěte si více o vlastnostech okamžiku uznání příjmu obdrženého ve formě bonusu v článcích:

- naturální příjem (dopis Federální daňové služby Ruska ze dne 28. března 2016 č. BS-4-11 / [e-mail chráněný]).

Přečtěte si článek o funkcích vyplňování hlášení, když nelze srazit daň z naturálních plateb. „Příklad vyplnění daně z příjmu 6 fyzických osob za 1. čtvrtletí 2019 s nemocenskou dovolenou“ .

Datum pro zisk, úsporu úroků a cestovní náhrady

Pro uznání přijatých příjmů, k jejichž skutečné výplatě nedochází, ale podléhají dani (ustanovení 1 článku 223 daňového řádu Ruské federace), jsou stanovena zvláštní data:

- u materiálu z pořízení zboží, prací, služeb (odstavec 3) - datum přijetí tohoto příjmu, a pokud mluvíme o nákupu cenné papíry uhrazeny po převodu jejich vlastnictví, poté dnem jejich zaplacení;

- příjmy z odpisů z rozvahy organizace špatný dluh vzájemně závislé individuální(Podpis 5, článek 223 daňového řádu Ruské federace, dopis Federální daňové služby Ruska ze dne 8. února 2018 č. GD-4-11 / [e-mail chráněný]) - datum takového odpisu, zatímco v situaci, kdy není možné srazit daň, není pro ně vyplněn oddíl 2 formuláře 6-NDFL (dopisy Federální daňové služby Ruska ze dne 24. , 2015 č. BS-4-11 / [e-mail chráněný], ze dne 18. března 2016 č. BS-4-11/ [e-mail chráněný]);

- přebytek cestovní výdaje(odstavec 6) - poslední datum měsíce, ve kterém byla schválena zálohová zpráva;

- výhody z úspor na úrocích při získání úvěru (bod 7) - poslední den každého měsíce po dobu čerpání těchto prostředků.

Jak se zobrazuje výše skutečně přijatých příjmů

Skutečně přijatá částka k datu uvedenému na ř. 100 se uvádí na ř. 130 jako jedna hodnota, pokud nejsou důvody pro rozdělování příjmů do různých listů (z důvodu různé sazby daň) nebo řádků (vzhledem k nutnosti oddělit data placení daně) výkazu. Jeho hodnota je částka před zdaněním z tohoto příjmu, tj. zahrnuje částku daně z tohoto příjmu (bod 4.2 Přílohy 2 k příkazu č. ММВ-7-11 / [e-mail chráněný]).

Pokud je k dispozici jedno datum skutečného přijetí pro příjem zdaněný stejnou sazbou, ale s různými lhůtami splatnosti daně, pak se tyto příjmy zapíší do formuláře 6-NDFL do různých řádků s číslem 100 (dopis Federální daňové služby Ruska ze dne 11. května 2016 č. BS-4-11 /8312).

Výsledek

Zadání data skutečného přijetí příjmu ve tvaru 6-daň z příjmu fyzických osob má svou charakteristiku v závislosti na druhu příjmu. Pokud jde o výplaty mezd, existují další nuance související s chronologií časového rozlišení a plateb.

Formulář 6-NDFL - dokument obsahující zobecněné daňový agent informace obecně o všech jednotlivcích, kteří z toho měli příjem. Je třeba zaslat kalkulaci ve formuláři 6-NDFL za první polovinu roku 2018 nejpozději do 31.7.2018. Říkáme dál konkrétní příklady, jak se promítlo do výpočtu za pololetí 2018, mzdy a nemocenská.

Mzda v dani z příjmu 6 fyzických osob v "1C: ZUP 8" (rev. 3)

Datum skutečného přijetí příjmu (datum pro řádek 100) ve formě mzdy je poslední den v měsíci, za který se příjem časově rozlišuje, bez ohledu na to, zda uvedené datum připadá na víkend nebo svátek (obr. 1). ), a také bez ohledu na datum dokladu a datum dokladu k úhradě.

Datum sražení daně (datum pro řádek 110) je datum platby ze mzdového dokladu. Lhůta pro převod daně je nejpozději den následující po dni výplaty příjmů poplatníkovi. Pokud je následující den volný, pak je automaticky uvedeno první pracovní datum po dni výplaty příjmu.

Například mzda za červen 2018 byla vyplacena poslední pracovní den v měsíci (29.6.2018), termín pro převod daně ze mzdy je následující pracovní den po sražení daně, v našem případě 7.2.2018 (od 30. června a 1. července - víkend). V takové situaci se mzdy za červen promítnou do oddílu 1 výpočtu za pololetí 2018 a do oddílu 2 výpočtu za 9 měsíců roku 2018. Mzda nebude zahrnuta do oddílu 2 výpočtu za šest měsíců roku 2018, protože lhůta pro převod daně spadá do jiného vykazovaného období (dopisy Federální daňové služby ze dne 8. 9. 2016 č. GD-4- 11 / 14507, ze dne 24. 10.). Sražená daň při výplatě mzdy za červen se započítává do řádku 070 výpočtu za pololetí 2018.

Pokud byla mzda za červen 2018 vyplacena v červenci 2018 (obr. 1), pak se daň sražená při výplatě do řádku 070 výpočtu za pololetí 2018 nezahrnuje. Datum srážky daně připadá na jiné účetní období – 9 měsíců roku 2018. Proto se částka sražené daně promítne do řádku 070 oddílu 1 za 9 měsíců roku 2018 (obr. 2). Rovněž se daň nezahrnuje do řádku 080 výpočtu za pololetí 2018, protože je držen. V programu je výše nesražené daně stanovena k datu podpisu uvedenému na titulní straně hlášení.

Aby se částka sražené daně ze mzdy za červen v měsíci červenci nepromítla do řádku 080 výpočtu za pololetí 2018, nesmí být datum podpisu přehledu dřívější než datum výplaty mzdy za červen. Mzda navíc nebude zahrnuta do oddílu 2 výpočtu za šest měsíců roku 2018, protože období převodu daně připadá na jiné účetní období - 9 měsíců roku 2018.

Odraz platů v 6-NDFL v jiných programech 1C:

- "1C: Plat a personál státní instituce 8" (verze 3)

Nemocenská v 6-NDFL v programu "1C: ZUP 8" (rev. 3)

Nemocenská vyplacena v červnu

Příklad

Při výpočtu dávek dočasné invalidity v dokladu Nemocenská plánovaný termín výplaty je 19.06.2018. Toto datum se nejprve zaznamená jako datum přijetí příjmu a k tomuto datu se vypočítá daň. Ve skutečnosti byla výplata dávky provedena dne 21.06.2018 (obr. 3).

V programu se při zaúčtování dokladů k platbě v poli dodatečně automaticky uvádí datum skutečného přijetí příjmu Platební termíny. Toto pole bylo zavedeno speciálně z důvodu případů, kdy se skutečné datum úhrady časového rozlišení liší od dříve plánovaného v akruálním dokladu a uživatel se v tomto případě nemusí vracet k akruálnímu dokladu a uvádět datum platby v to (jako v našem příkladu). Pole Datum splatnosti vyplněno shodně s datem výpisu. To znamená, že skutečné datum skutečného přijetí příjmu (datum pro řádek 100) je datum uvedené v poli Datum splatnosti doklad pro výplatu dávek (obr. 4).

Srážková daň se provádí při zpracování podkladů k platbě. Datum sražení daně (datum pro řádek 110) je také datum uvedené v poli Datum splatnosti platební doklad.

Lhůtou pro převod daně je výplata příjmů ve formě dávek v dočasné invaliditě (včetně dávek při péči o nemocné dítě) nejpozději poslední den měsíce, ve kterém byly tyto výplaty provedeny. Část 2 výpočet tuto operaci odráží jako na Obr. 5.

Pokud např. dočasné invalidní dávky vznikly v červnu 2018 a byly vyplaceny v červenci 2018, pak se tyto příjmy promítnou do oddílu 1 a 2 výpočtu za 9 měsíců roku 2018, neboť se zjišťuje datum skutečného pobírání těchto příjmů jako den jeho výplaty. Pro účely daně z příjmů fyzických osob je tato sleva červencovým příjmem.

Nebo například dávky v dočasné invaliditě byly naúčtovány v květnu 2018 a vyplaceny spolu se mzdou za květen - 06.05.2018. Lhůta pro poukázání daně z příjmů fyzických osob z výše dávky je poslední den měsíce, ve kterém byla platba provedena, tzn. 30.06.2018. Vzhledem k tomu, že se jedná o svátek, přestupní termín se posouvá na 7.2.2018. Tato transakce proto není zohledněna v části 2 výpočtu za pololetí roku 2018. Bude zohledněno v části 2 po dobu 9 měsíců roku 2018. Protože však datum přijetí příjmu z této operace je 6. 5. 2018, bude spadat do oddílu 1 výpočtu za šest měsíců roku 2018 (obr. 5).

Nemocenská placená mzdou

Příklad

Dočasný invalidní příspěvek a mzda za duben vyplacena - 05.04.2018.

Dočasný invalidní důchod vzniklý pomocí dokladu Nemocenská(obr. 6). Uvádí se datum výplaty příjmů - 05.04.2018.

Časové rozlišení mezd za duben pomocí dokumentu Mzdy a příspěvky(obr. 7).

Dne 4. května 2018 byla vyplacena mzda za duben a dávky (obr. 8).

V části 2 výpočtu se provede rozdělení příjmů a daně z příjmů fyzických osob sražené podle data přijetí příjmů. U mezd za duben bude datem přijetí příjmu poslední den měsíce časového rozlišení - 30. 4. 2018, u dávek dočasné invalidity - výplatní termín 5. 4. 2018. U dávek dočasné invalidity je navíc lhůta pro převod daně stanovena zvláštním způsobem - jde o poslední den v měsíci pro výplatu dávek, 31.05.2018 (obr. 9).

Odraz nemocenské dovolené v dani z příjmu 6 osob v jiných programech 1C:

Jak postavit dům s omezeným rozpočtem (60 fotografií)

Jak postavit dům s omezeným rozpočtem (60 fotografií) Jak si postavit vlastní dům vlastníma rukama a jak to udělat levněji

Jak si postavit vlastní dům vlastníma rukama a jak to udělat levněji Jak si postavit vlastní dům vlastníma rukama a jak to udělat levněji

Jak si postavit vlastní dům vlastníma rukama a jak to udělat levněji Vytvoření celoruského trhu

Vytvoření celoruského trhu Online rozhovor se zástupcem ředitele Federální vězeňské služby Valerym Maksimenko Kuba je rájem pro zločince

Online rozhovor se zástupcem ředitele Federální vězeňské služby Valerym Maksimenko Kuba je rájem pro zločince Formulář pro platbu zúčtování t 49

Formulář pro platbu zúčtování t 49 Identifikační číslo daně

Identifikační číslo daně