Ukazatel obratu kapitálu se snížil. Obchodní činnost (obrat) podniku. Ukazatel obratu pracovního kapitálu. Standard

Z racionálního použití pracovní kapitál závisí úspěch jakékoli organizace. Z ekonomického hlediska je třeba věnovat zvláštní pozornost revolvingovému fondu. Jednoduchá analýza probíhajícího výzkumu vám umožní identifikovat nedostatky a problematické aspekty podniku a následně najít způsoby, jak je řešit a předcházet ztrátám.

Rozsah ukazatele obratu pracovního kapitálu zahrnuje posouzení ukazatele míry efektivnosti obchodu u zpracovatelského podniku velkoobchod a maloobchod. Za kratší dobu strávenou procesem pohybu zboží, počínaje pořízením a konče příjmem, je zvýšení počtu obratu kapitálu za rok a odpovídajícím způsobem, výše příjmů, které organizace v daném čase obdrží.

Ukazatel obratu fixních aktiv v ekonomickém smyslu spočívá v odrážení množství finančních prostředků, které připadají na jeden rubl prodaného produktu.

Ukazatel obratu fixních aktiv v ekonomickém smyslu spočívá v odrážení množství finančních prostředků, které připadají na jeden rubl prodaného produktu.

Výpočet potřebného pracovního kapitálu je přímo úměrný celkovému počtu vyrobených výrobků a nepřímo souvisí s obratem.

Zvýšení počtu otáček vede ke snížení poptávky v pracovním kapitálu. Zkrácení délky cyklu pracovního kapitálu nebo zvýšení obratu jimi vyrobeného, když je objem prodaných výrobků stejný, vede ke snížení potřeby pracovního kapitálu a zvýšení.

Kvůli tomu se to děje změna výrobních nákladů v důsledku ekonomického využití pracovního kapitálu a změny zisku z tržeb.

Výpočty

Výrobní proces v podniku závisí na provozním kapitálu, které tvoří významnou část celkové hodnoty zásob tohoto podniku.

Proto je velmi důležité správně vypočítat mobilní aktiva a racionálně rozdělit jejich funkce pomocí indikátorů. prospěšné využití Peníze podílí na obratu. Mezi tyto ukazatele patří faktory vytížení, ukazatele obratu, ziskovost a další.

Základní linie

Chcete-li vypočítat tento ukazatel, musíte určit výši příjmu a provozního kapitálu. Příjem se vypočítá pomocí příjmy a použití pracovního kapitálu průměrný zůstatek oběžných aktiv.

Výpočet ukazatele obratu se vypočítá poměrem příjmů a celkového pracovního kapitálu. Tyto ukazatele jsou srovnatelné se stejným výpočtovým obdobím, které se může rovnat jednomu roku.

Pro výpočet obratu aktiv za 12 měsíců potřebujete příjem, tedy částka čistý příjem, děleno průměrným celkovým obratem aktiv.

Pro výpočet obratu aktiv za 12 měsíců potřebujete příjem, tedy částka čistý příjem, děleno průměrným celkovým obratem aktiv.

Měrnou jednotkou pro obratový poměr je počet obratů za příslušné zúčtovací období.

Kolik celkových oběžných aktiv bude v průměru za rok, můžete vypočítat několika způsoby.

za prvé. Se známým přístupem k interním informačním kanálům podniku: stanovením průměru za každý dokončený pracovní den.

Druhý. Pro měsíční výkaznictví, kdy je použit ukazatel, který je zohledněn do konce odpovídajícího měsíce.

Třetí. Pouze s ohledem roční účetní závěrky ukazatel je vypočítán pro počáteční sledované období a pro konečné období.

Ukazatel průměrného ročního objemu aktiv, pokud jsou známy pouze roční údaje, se rovná:

(Veškerý majetek na začátku roku + Všechna aktiva na konci roku) / 2

Příklad

Je nutné určit období výrobního cyklu společnosti Technohouse s ručením omezeným.

K tomu je v první fázi nutné analyzovat činnost organizace za rok 2016. To pomůže informacím o, což se rovná 20 000 rublů. Dalším krokem je stanovení hodnoty obratového kapitálu. V roce 2015 to bylo 70 000 rublů a v roce 2016 - 90 000 rublů.

Celkové tržby z prodeje (200 000) / (pracovní kapitál pro rok 2015 a příští rok (160 000) / 2)

Podle tohoto vzorce se ukazuje, že koeficient je 2,5.

V konečné fázi se vypočítá obratový cyklus společnosti Technohouse LLC. K tomu 360 dní / 2.5. Výsledkem je, že doba výrobního cyklu organizace je 144 dní.

Balanční vzorec

Je možné vypočítat poměr obratu pracovního kapitálu pomocí vykazování údajů související s finančními výsledky a rozvahou.

Ukazatele je tedy možné stanovit pouze na jeden rok, po zbytek času nelze informace o rozvaze vypočítat.

Vykázané příjmy finanční výsledky/ ((Provozní kapitál na začátku roku + Provozní kapitál na konci roku) / 2)

Standard

Obratový poměr je počítán průběžně pro identifikaci dynamiky a přesnějších výpočtů, viditelnost celé situace v podniku jako celku. Jeho doba ohlášení se rovná několika letům.

Obratový poměr je počítán průběžně pro identifikaci dynamiky a přesnějších výpočtů, viditelnost celé situace v podniku jako celku. Jeho doba ohlášení se rovná několika letům.

Neexistují žádné konkrétní normativní hodnoty koeficientu, i když je stanoví každá organizace jeho plánovanou hodnotu.

Celkově největší počet obratů, které vytvářejí stabilní finanční situaci, zvyšuje výši příjmů pracovní kapitál je však vyřazen z provozu.

Při poklesu koeficientu se na rozdíl od předchozího období projevuje negativní trend, který znamená, že podnik obdrží ne všechny příjmy jako celek. K racionálnímu vyrovnání negativních situací je pro organizace lepší používat nové zdroje pro výrobu.

Hodnota koeficientu

Tento indikátor se může změnit. v souladu s oborem činnosti podniku, z tohoto důvodu nemá normativní hodnotu. Čím vyšší hodnoty ve srovnání s konkurenčními společnostmi, tím intenzivnější je využití pracovního kapitálu.

Pokud během vykazovaného období existuje zvýšení ukazatele, pak činnost organizace souvisí se zkvalitněním hospodaření s takovými prostředky, jako jsou zásoby, finanční zdroje, pohledávky a další oběžný majetek.

Nízká sazba zahrnuje následující způsoby, jak jej zvýšit:

- snížit objem výrobních zásob na co nejmenší ukazatel pro zajištění nepřetržitého provozu společnosti;

- stimulovat prodej a snižovat velikost zásob vyráběných výrobků nebo zboží na prodej;

- provádět výkupní činnosti pohledávky co nejdříve;

- jiné způsoby související s činností určitých organizací.

Závislost

Rozlišovat určité faktory, které mají větší vliv na index koeficientu.

- Kardinální změna studovaného indikátoru je silně ovlivněna dobou skladování. oběžná aktiva ve výrobních skladech, pohledávky, neprodané a nedodělky.

- Obratový poměr pracovního kapitálu má přímou úměru související se změnami období technologických a výrobních cyklických procesů, kvalifikací zaměstnanců, podmínkami pro realizaci procesů souvisejících s prodejem všech služeb, prací a zboží dohromady, až rysy organizované činnosti podniku.

Analýza

Analýza obratu je směr a studium analytická metoda společnosti. Výsledky provedených analýz hodnotí podnikatelskou činnost a efektivní hospodaření s celkovými aktivy i finančními zdroji.

Analýza obratu je směr a studium analytická metoda společnosti. Výsledky provedených analýz hodnotí podnikatelskou činnost a efektivní hospodaření s celkovými aktivy i finančními zdroji.

K dnešnímu dni, analýza obratu dlouhodobého majetku, ekonomové v praxi a teorii vyvolávají mnoho sporů mezi sebou. Ve všech finančních analýzách výrobního procesu podniku je nejzranitelnější oblastí studium obratu kapitálu.

Tato analýza se provádí za účelem posouzení schopnosti organizace generovat příjem prostřednictvím pohybů, počínaje penězi, poté zbožím a konče penězi. Po provedení všech nezbytných výpočtů odhodlaný:

- důvody podmínek dodání věcných hodnot;

- způsoby platby se spotřebiteli a dodavateli;

- způsoby prodeje a dodávek hotového výrobku.

Tento ukazatel charakterizuje rychlost pohybu pracovního kapitálu, první etapa která dostává finanční zdroje na materiál a vybavení, finále vrácení zisku za prodej zboží nebo služeb na bankovní účty.

Výše pracovního kapitálu je rozdíl z celého celkového objemu oběžných prostředků a jejich zůstatku v bankách na zúčtovacích účtech patřících podnikům.

Se zvýšením rychlosti pohybu financí, pokud jsou objemy prodaných produktů nebo poskytovaných služeb stejné, společnost vynakládá méně provozního kapitálu. V důsledku toho by měl být učiněn závěr o efektivním využívání peněžních a materiálních zdrojů v podniku.

Proto je uvažována další funkce obratového poměru definice totality obchodní transakce pro úsporu práce, zvýšení tempa růstu produktivity v organizaci a tak dále.

Důvody poklesu

Při jednom delším obratu dochází k pomalému tempu obratu v důsledku neodůvodněného růstu zásob, hromadění spotřebitelských dluhů, přerušeného a sraženého výrobního procesu a v důsledku toho nevyrobení do konce výrobku.

Ještě jeden možná příčina porušení obratu může snížit poptávku, což ovlivňuje načasování prodeje hotového výrobku ze skladu a objem výroby nového.

Studie poměru pracovního kapitálu proto pomáhá poskytnout nejobjektivnější posouzení užitečné oblasti jeho použití. Jiné ukazatele, jako je efektivita, likvidita a udržitelnost, však poskytují vysokou a přiměřenou přesnost vypořádání.

Tento stav je obvykle jako pozitivum. S rychlým obratem mobilních prostředků společnost získává větší objem příjmů, zlepšuje se mnoho efektivních ukazatelů, včetně například zisku.

Tento stav je obvykle jako pozitivum. S rychlým obratem mobilních prostředků společnost získává větší objem příjmů, zlepšuje se mnoho efektivních ukazatelů, včetně například zisku.

Za této podmínky přítomný a negativní stránky . Organizace musí udělat dodatečné výdaje skladovat značné množství zásob, které jsou s růstem tržeb vyžadovány stále více. Vzhledem ke zvýšení produktivity práce by mělo dojít i ke zvýšení v mzda zaměstnanců, což znamená, že náklady podniku opět rostou.

To znamená, že před plánováním zvýšení koeficientu je nutné podrobně analyzovat objemy potenciálu dodatečný příjem včetně souvisejících rostoucích nákladů.

Shrneme-li výše uvedené, lze konstatovat, že největší roli by měla hrát obratovost. On charakterizuje efektivnost obratu aktiv organizace.

Sledování jeho proměn a identifikace nedostatků pomáhá předcházet obtížné situace v každém podniku. včasný zásah do hospodářská politika poskytuje příležitost činit informovaná rozhodnutí, kterým se lze vyhnout finanční problémy společnosti, včetně krize.

V tomto prvku videokurzu jsou uvedeny indikátory efektivnosti využití pracovního kapitálu.

Aktualizace článku ze dne 17.07.2019.

Při analýze činnosti společnosti doporučujeme nehledět pouze na obrat zboží, ale hodnotit jej společně s úrovní služeb. Pokud je sortiment společnosti poměrně rozmanitý, doporučujeme analyzovat obrat v peněžním vyjádření, nikoli ve fyzickém vyjádření, protože náklady na zboží se mohou lišit stokrát nebo dokonce tisíckrát.

Při výpočtu obratu v peněžním vyjádření je nutné stanovit ceny k prvnímu nebo poslednímu dni analyzovaného období. V opačném případě se může v důsledku cenových změn zvýšit obrat, který nebude odrážet skutečný obraz.

V některých společnostech se obrat počítá v časech za rok. V tomto případě platí, že čím vyšší skóre, tím lépe. V ostatních společnostech se obrat počítá ve dnech. Tento ukazatel se nazývá „pokrytí ve dnech“. V tomto případě čím menší, tím lepší.“

Jedním z hlavních ukazatelů výkonnosti obchodního podniku je obrat zásob. Obratový poměr (neboli zásoby) je poměr tržeb společnosti k jejím aktivům. Tento ukazatel jasně ukazuje, jak rychle se zásoby na skladě prodají. Poměr obratu zásob lze použít k pochopení toho, jak efektivně a úspěšně společnost využívá svá aktiva k vytváření příjmů.

Výpočet obratu zásob v naturálních jednotkách.

Pro výpočet obratu zboží v naturálních jednotkách musíte:

1) Vyberte období (týden, měsíc, rok)

kdeТЗ1, ТЗ2, ... ТЗn - hodnota zásob k určitým datům analyzovaného období,

vzorec obratu zásob

Jak vypočítat obratový poměr?

Týdenní údaje o prodeji a zásobách:

Prodej za období = 3+5+6+3+2+5+2 = 26 jednotek

Jak vypočítat obratový poměr pro skupinu zboží?

Pro skupinu zboží představuje logika výpočtu obratu následující posloupnost akcí:

- Výběr období

- Výpočet výše tržeb za skupinu zboží

- Vypočítejte výši zůstatků pro skupinu zboží pro každý den

- Vypočítejte průměrné zásoby

- Vypočítejte obratový poměr

|

∑ Zbývá |

|||||||

|

∑ Prodej |

|||||||

Prodej za období = 30+33+48=111 kusů

Výpočet peněžního obratu

- Vyberte období (týden, měsíc, rok)

- Vypočítat průměrnou zásobu za zvolené období v peněžních jednotkách (lze vypočítat pro jeden produkt nebo pro skupinu produktů)

kde ТЗ1, ТЗ2, ... ТЗn - hodnota zásob komodity k určitým datům analyzovaného období,

Z - kupní cena zboží

n je počet dat v období.

![]()

Tsr - prodejní cena

Vzorec pro výpočet obratu prostředků:

Obrat \u003d Pd.e. / Tzav d.u.

Výpočet obratu zásob v prognóze HNED!

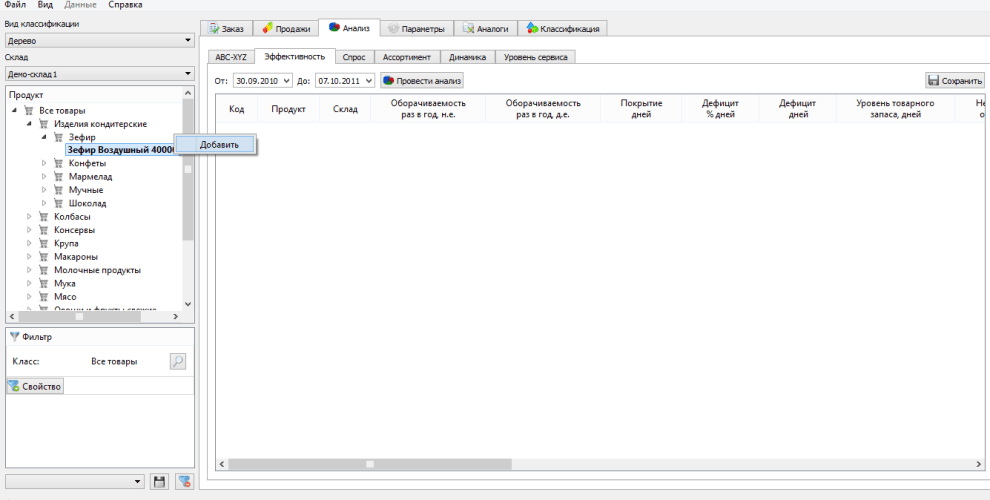

V předpovědi HNED! Poměr obratu zásob za rok je možné vypočítat dvěma kliknutími, a to v peněžních i naturálních jednotkách:

1. Přejděte na záložku "Analýza - účinnost" a nastavte období, za které chcete vypočítat obrat:

2. Klikněte pravým tlačítkem nebo dvakrát klikněte na produkt nebo skupinu produktů, pro které chcete vypočítat obrat

3. Klikněte na "analyzovat" a uvidíte obratový poměr za zvolené období:

Finanční poměr rovný poměru tržby z prodeje k průměrné hodnotě aktiv. Podkladem pro výpočet je rozvaha organizace.

Počítá se v programu FinEcAnalysis v analýze využití bloku kapitálu jako obratový poměr celkového kapitálu.

Ukazatel obratu aktiv – co ukazuje

Zobrazuje počet úplných cyklů oběhu produktu během období analýzy. Nebo kolik peněžních jednotek prodaných produktů každý přinesl měnová jednotka aktiva. Nebo jinak ukazuje počet obratů jednoho rublu aktiv za analyzované období.

Tento ukazatel slouží investorům k hodnocení efektivnosti kapitálových investic.

Ukazatel obratu aktiv - vzorec

Obecný vzorec pro výpočet koeficientu:

Výpočtový vzorec podle starého rozvaha:

| K oa = | str.010 |

| str. 300 |

kde str.010- výkaz zisků a ztrát (formulář č. 2), str. 300- řádek rozvahy (formulář č. 1).

Výpočtový vzorec podle nové rozvahy:

Ukazatel obratu aktiv - hodnota

Ukazatel nemá žádnou normativní hodnotu. V konkrétním případě je to dáno specifiky analyzovaného podniku. Tento poměr je také velmi závislý na odvětví. Čím vyšší je hodnota tohoto koeficientu, tím rychleji se kapitál otáčí a tím větší zisk přináší každý rubl aktiv organizace.

Ukazatel obratu aktiv - schéma

Byla stránka užitečná?

Synonyma

Více o ukazateli obratu aktiv

- Vztah mezi obratem oběžných aktiv a finanční situací ekonomického subjektu

LLC Prigma v roce 2014 dochází ke zpomalení obrat oběžná aktiva So koeficient obrat klesl 0,5krát a doba trvání jedné otáčky se zvýšila o 102 - Ukazatel obratu oběžných aktiv

Součinitel obrat oběžná aktiva Koeficient obrat Oběžná aktiva - Poměr definic obrat oběžná aktiva – charakterizuje racionalitu a - Vliv obratu aktiv a pasiv na platební schopnost organizace

Hodnota COcoonu krátkodobé závazky na konci vykazovaného období Koeficient obrat oběžná aktiva Kobor OA v souladu s tradičním přístupem je určena poměrem výše výnosů - Analýza konsolidovaného a segmentového výkaznictví: metodologický aspekt

Jako takové jsou finanční poměry následující podíl oběžných aktiv na majetku, podíl peněžních prostředků a krátkodobých finanční investice v koeficientu oběžného majetku finanční nezávislost dluhová kapitálová struktura poměr investice poměr běžná likvidita poměr rychlá likvidita poměr absolutní likvidity obrat poměr oběžných aktiv obrat aktiv rentabilita tržeb míra návratnosti rentabilita aktiv rentabilita spravedlnost koeficient ekonomické stability - Ukazatel obratu dlouhodobého majetku

Součinitel obrat dlouhodobý majetek Součinitel obrat Dlouhodobá aktiva – ukazatel definice obrat dlouhodobá aktiva efektivnost dlouhodobého kapitálu - - Metodika analýzy efektivnosti a intenzity použití vlastního kapitálu

Změna v obrat aktiva a kapitalizace vedly ke zvýšení ROE o 0,7 % Vzhledem k tomu, že z 0,7 % - Finanční analýza podniku - 4. část

Odchylka 1 2 3 4 Koeficient obrat aktiva 0,58 0,48 -0,1 Koeficient obrat zásoby 2,25 1,4 -0,85 Doba obratu zásob - Aktuální problémy a moderní zkušenosti s analýzou finanční situace organizací - 4. část

K6 0,005 0 0,003 7 Koeficient obrat aktiva K7 1,613 1,141 1,132 Obnovit udržitelnost finanční situaci bonitu studované organizace - Ukazatele obchodní činnosti společnosti Elan-95 LLC

Rok 2007 2008 2009 2010 2011 2012 2013 2014 2015 Koeficient obrat obrat aktiv 1,2 1,1 1,2 1,2 1,3 1,5 1,5 1,7 1,8 - Modelování dopadu finanční výkonnosti podniku na jeho bonitu

Výsledkem studie byl statisticky potvrzen vliv koeficientu finanční závislosti koeficientu obrat oběžná aktiva poměr krytí aktiv na bonitu průmyslových podniků a velkoobchod Dá se předpokládat - Hodnocení podnikatelské činnosti podniku na základě ukazatelů obratu aktiv

B 1 2 3 1 Koeficient obrat kapitál celkem 0,889 0,842 0,605 2 Koeficient obrat oběžná aktiva 1,474 1,233 1,027 3 Koeficient obrat vlastní kapitál 1 819 3 069 1 839 - Analýza integrální dynamiky finanční a ekonomické aktivity pomocí ratingového skóre

V předchozím příkladu je váha z hlediska rentability tržeb nastavena na 0,3, rentabilita aktiv 0,3, tržby na zaměstnance 0,2, koeficient obrat aktiva 0,2. Pak máme následující formát matice váhy skóre hodnocení tabulka 5 B - Metodika analýzy konsolidace peněžního výkazu o peněžních tocích

ca- průměrné roční náklady oběžná aktiva Koeficient hotovosti obrat pohledávky k AR se vypočítá pomocí vzorce k AR R 0 - Vlastnosti finanční analýzy v podnicích zemědělského průmyslu

V souvislosti s výše uvedeným doporučujeme podnikatelskou činnost podniků živočišné výroby posuzovat prostřednictvím indikátorů obrat rychlost obratu hmotného oběžného majetku obrátkovost pohledávek poměr obrat poměr aktiv obrat hotové výrobky Je třeba poznamenat, že hodnoty těchto ukazatelů budou nižší než v - Úloha finanční analýzy při hodnocení podnikatelské činnosti podniku

K ukazatelům charakterizujícím podnikatelskou činnost řadíme ukazatele dynamiky zisku, výnosů a koeficientů aktiv obrat a ziskovosti Hodnocení podnikatelské činnosti zahrnuje analýzu výsledků a efektivnosti stávající hlavní - Analýza obchodní činnosti

D6 ukazuje efektivitu využití nehmotný majetek Součinitel obrat nehmotný majetek vzrostl o 441 008 a dosáhl 1498 721 obratů podniku - Obrat oběžných aktiv

Obchodní analýza jako poměr obrat materiální zdroje obrat oběžná aktiva - co ukazuje obrat oběžná aktiva - Model pro hodnocení úvěrového rizika firemních dlužníků na základě fundamentálních finančních ukazatelů

Při zkratu Koeficient TURAS obrat WB aktiva Koeficient TUREQ obrat Vlastní kapitál ve Spojeném království Poměr likvidity CASHRAT - Metodika hodnocení podnikatelské činnosti agrokombinátu na základě ukazatelů peněžních toků

Poměr výnosů a aktiv obrat Oběžná aktiva Výnosy Oběžná aktiva Charakterizují efektivnost využití celkových a oběžných aktiv - Hodnocení finanční výkonnosti fúzí a akvizic

Průměrný koeficient NK-BP Holding Industry obrat aktiv Při 0,68 0,80 1,49 0,85 Rentabilita aktiv Fo 1,36 1,25 2,45 min Koeficient

Zvážit ukazatel obratu pracovního kapitálu (aktiv). Tento koeficient je zařazen do skupiny ukazatelů podnikatelské aktivity a vyjadřuje intenzitu využití podnikových zdrojů.

Tento koeficient budeme analyzovat podle následujícího schématu: nejprve jej zvážíme ekonomický smysl, dále kalkulační vzorec a normu a také vypočítat poměr obratu pracovního kapitálu pro tuzemský podnik, abyste vše jasně viděli. Začněme!

Ukazatel obratu pracovního kapitálu (aktiv). ekonomický smysl

Určuje výkonnost podniku nikoli z hlediska rentability, ale z hlediska intenzity využití pracovního kapitálu (aktiv). Koeficient ukazuje, kolikrát se za zvolené období (rok, měsíc, čtvrtletí) pracovní kapitál obrací.

Co je součástí pracovního kapitálu?

Pracovní kapitál zahrnuje:

- akcie,

- Peníze,

- Krátkodobé investice

- Krátkodobé pohledávky.

Co určuje hodnotu ukazatele obratu pracovního kapitálu?

Hodnota koeficientu přímo souvisí:

- S délkou výrobního cyklu,

- kvalifikace personálu,

- druh podnikatelské činnosti,

- Tempo výroby.

Maximální hodnoty koeficientu jsou obchodní podniky, a minimální - finančně náročné vědecké podniky. Proto je zvykem porovnávat podniky podle odvětví a ne všechny dohromady.

Ukazatel obratu pracovního kapitálu. Synonyma

Synonyma pro tento poměr mohou být následující: ukazatel obratu oběžných aktiv, ukazatel obratu mobilních aktiv, ukazatel provozního kapitálu. Je užitečné znát synonyma pro koeficient, protože se v literatuře často nazývá odlišně. A aby vás to neuvádělo v omyl, musíte předpokládat, jaká synonyma indikátor má. To je mimochodem jeden z problémů. domácí ekonomika- každý ekonom z nějakého důvodu chce koeficient pojmenovat po svém. V pojmech a definicích neexistuje jednota.

Ukazatel obratu pracovního kapitálu. Balanční vzorec

Výpočtový vzorec je následující:

Ukazatel obratu pracovního kapitálu = tržby/oběžná aktiva

Je třeba poznamenat, že oběžná aktiva jsou brána jako průměr na začátku a na konci účetního období. Je třeba sečíst hodnotu na začátku období s jeho koncem a vydělit 2.

Podle nový formulář rozvahy (po roce 2011), bude obratový poměr pracovního kapitálu vypočítán takto:

Poměr obratu pracovního kapitálu = řada 2110 / (řada 1200ng. + řada 1200 kg.) * 0,5

Podle staré podoby rozvahy byl koeficient vypočten takto:

Poměr obratu pracovního kapitálu = řádek 010 / (řádek 290ng. + 290 kg.) * 0,5

Ukazatel obratu pracovního kapitálu

Společně s obratem pracovního kapitálu je užitečné počítat míra obratu, která se měří ve dnech. Vzorec pro výpočet obratu pracovního kapitálu:

Obrat oběžných aktiv = 365 / Ukazatel obratu pracovního kapitálu

Někdy to ve výpočtech pro místo 365 dní trvá 360 dní.

Video lekce: "Výpočet klíčových obratových poměrů pro OAO Gazprom"

Ukazatel obratu pracovního kapitálu. Výpočet na příkladu OJSC Rostelecom

Výpočet obratu pracovního kapitálu (aktiv) pro OJSC Rostelecom. Podniková bilance

Výpočet obratu pracovního kapitálu (aktiv) pro OJSC Rostelecom. Zpráva o ziscích a ztrátách

Pro výpočet koeficientu stačí veřejné hlášení, které lze převzít z oficiálních stránek společnosti. Vezměme 4 vykazovaná období (každé čtvrtinu), abychom pro naši diagnostiku mohli pokrýt celý rok. Vzhledem k tomu, že výpočet koeficientu využívá údaje na začátku a na konci účetního roku, v našem případě to vyjde za 4 účetní období - 3 vypočítané koeficienty.

Ukazatel obratu pracovního kapitálu 2014-1 = 73304391/(112128568+99981307)*0,5 = 0,69

Ukazatel obratu pracovního kapitálu 2014-2 = 143213504/(99981307+96694304)*0,5 = 1,45

Ukazatel obratu pracovního kapitálu 2014–3 = 214566553/(96694304+110520420)*0,5 = 2

Hodnota koeficientu se v průběhu roku zvýšila. Lze dojít k závěru, že OJSC Rostelecom zvýšil svou efektivitu. Je to způsobeno především tím, že se zvýšily příjmy. Právě zvýšení výnosů způsobilo zvýšení hodnot koeficientu, protože hodnota dlouhodobého majetku (řádek 1200) se příliš nezměnila.

Ukazatel obratu pracovního kapitálu. Standard

Ihned je třeba poznamenat, že tento koeficient nemůže být záporný. Nízké hodnoty naznačují, že společnost má nadměrně akumulovaný pracovní kapitál.

Jak lze tento poměr zvýšit?

K tomu je nutné: zvýšit konkurenceschopnost produktů (z toho bude větší prodej), snížit výrobní cyklus pro výrobu produktů, zlepšit systém prodeje produktů.

souhrn

Článek se zabýval poměrem obratu pracovního kapitálu. Tento ukazatel patří do skupiny ukazatelů "Podnikatelská činnost" a hodnotí efektivnost podniku nikoli z hlediska rentability (jak to dělají ukazatele ze skupiny "Rentabilita"), ale z hlediska intenzity využití pracovního kapitálu. Důležitou roli v koeficientu hraje ukazatel Revenue (je v čitateli). Pokud mluvíme o tom, že tento poměr je třeba neustále zvyšovat, pak musíme především zvýšit Výnosy z naší činnosti (protože dlouhodobý majetek nelze tak rychle změnit, v příkladu pro OJSC Rostelecom se dlouhodobý majetek nezměnil hodně přes rok). Ukazatel obratu pracovního kapitálu tedy ukazuje naše tržby, které poskytují výnosy. Snížení tohoto poměru je přímým znakem buď toho, že se snížily naše tržby, nebo že jsme začali hromadit přebytečná oběžná aktiva. Je užitečné porovnat koeficient s koeficientem podniku obdobné činnosti (vedoucí odvětví) nebo s průměrnou hodnotou za odvětví. Kromě toho je pro analýzu užitečné vyhodnotit změny v dynamice koeficientu za určité období (například za rok).

Každá společnost v segmentu tržní hospodářství funguje za účelem zisku. Za účelem maximalizace jeho výše činí management řadu rozhodnutí, která přispívají k optimalizaci všech ukazatelů. Sbírat nezbytné informace pomáhá finanční a analytický servis podniku.

Jeden z nejvíce důležité směry její práce je studiem takového ukazatele, jako je obrat pracovního kapitálu. Výše zisku přímo závisí na jeho rychlosti. Po provedení kvalitativní analýzy činnosti společnosti z hlediska ukazatelů pohybu pracovního kapitálu je možné sledovat negativní trendy ve vývoji společnosti a do budoucna je eliminovat.

Celková hodnota pracovního kapitálu

Pracovní kapitál představuje zdroje alokované do oběhových a výrobních fondů na podporu kontinuity ekonomická aktivita různé organizace.

Tato vlastnost podniku tvoří aktiva, která během jednoho cyklu přenášejí plnou hodnotu na produkty. Pracovní kapitál přitom ztrácí svou hmotně-materiální podobu. Doba, po kterou probíhá jeden cyklus výroby, odráží poměr obratu pracovního kapitálu podniku.

Oběh kapitálu prochází třemi fázemi. Ve fázi nákupu jsou finanční zdroje investovány do zdrojů nezbytných pro výrobu produktů. Následuje fáze výroby. Suroviny, materiály atd. se převádějí na hotové výrobky. Poslední fází je marketing. Společnost získává peněžní zdroje, které odrážejí výsledek její činnosti.

Struktura oběžných aktiv

Obrat pracovního kapitálu si zaslouží zvýšenou pozornost finančních manažerů a managementu. Tento ukazatel odráží, jak rychle probíhá výrobní cyklus. Zahrnuje oběhové fondy a výrobní fondy.

Abychom našli způsoby, jak urychlit obrat pracovního kapitálu zkrácením doby trvání tohoto období, je nutné pochopit, které zdroje jsou zapojeny do cyklu.

Oběhové fondy jsou odpovědné za obsluhu pohybu kapitálu. Patří sem finanční zdroje investované do zásob, nezaplacené expedované produkty, peníze na účtech a v pokladně a také vypořádací finance. Koeficient, který určuje obrat pracovního kapitálu podniků, do značné míry závisí na velikosti výše uvedených zdrojů.

Počet pracovního kapitálu

Hlavním kritériem pro organizaci výrobního procesu je jeho kontinuita, soudržnost a rychlost. Při výpočtu ukazatele obratu pracovního kapitálu podle níže uvedeného vzorce musí finanční analytici určit optimální množství zdrojů.

To je jejich minimální velikost, schopná zajistit plnohodnotnou výrobu hotových výrobků. K tomu se provádí přidělování pracovního kapitálu. Tento postup se provádí v době aktuálního plánování. V tomto případě se berou v úvahu všechny vlastnosti fungování studovaného objektu.

Přídělový systém

Optimálních ukazatelů obratu pracovního kapitálu je dosahováno při racionálním využívání zdrojů. Pro bezproblémové fungování podniku jsou stanoveny míry spotřeby a množství surovin, pohonných hmot, polotovarů atd.

Pokud není dostatek zdrojů, dojde k prostojům. To povede k nedostatečnému plnění plánovaných programů. A přílišná akumulace přispívá k iracionálnímu využívání finančních zdrojů. Prostředky zmrazené v provozním kapitálu by mohly být nasměrovány na pořízení nového vybavení, vědecký výzkum atd.

Proto normalizace funguje velmi dobře důležitou funkci snížení doby obratu pracovního kapitálu. Plánování se provádí s ohledem na podmínky výroby co nejzodpovědněji.

Značka účinnosti

Pracovní kapitál je generován z různých zdrojů. Mohou být Čistý zisk společnosti, úvěrové fondy banky, komerční zpoždění platby, akcionářský kapitál, rozpočtové injekce, závazky.

V tomto případě se používají placené i bezplatné zdroje. Finance směřované do oběhu by proto měly přinášet zisk větší než platba za jejich přilákání. Pro provedení úplné analýzy se vypočítají následující ukazatele obratu pracovního kapitálu:

- obratový poměr;

- trvání jednoho cyklu;

- faktor zatížení.

Pro proces optimalizace této oblasti je důležité zajistit lepší rovnováhu mezi rentabilitou a solventností, vlastními a cizími prostředky. finančních zdrojů. Proto se analýza provádí globálně.

Bez optimalizace kapitálové struktury, která se odráží ve formuláři 1 "Rozvaha" účetní závěrky, není možné dosáhnout uspokojivého výsledku.

Výpočtové vzorce

Pro hodnocení pracovního kapitálu se používá určitý systém ukazatelů. Nejprve analytik určí celkový počet cyklů, které se vyskytnou ve sledovaném období. Z tohoto hlediska je obrat pracovního kapitálu, jehož vzorec je uveden níže, definován takto:

- Cob \u003d Výnosy z prodeje: Průměrný počet provozního kapitálu.

Pro takovou analýzu budou potřeba data formulářů 1 a 2. Prezentovaný výpočet na základě vzorce bude mít následující podobu:

- Kob = s. 2110 formulář 2: (cca 1100 (začátek období) + cca 1100 (konec období)): 2.

Pro zobrazení tohoto ukazatele ve dnech vypadá obrat pracovního kapitálu, jehož vzorec je uveden níže, takto:

- T \u003d D: Cob, kde D je počet dní v období studie (může být 360, 90 nebo 30 dní).

U společností vyrábějících sezónní zboží musí být tyto výpočty prováděny čtvrtletně nebo měsíčně. To usnadní normalizaci. Aby bylo možné vypočítat, která složka má nejsilnější vliv na zpomalení průběhu jednoho cyklu, je nutné určit soukromý obrat.

Každá skupina zahrnutá v oběžných aktivech se počítá samostatně podle uvedených vzorců.

Příklad výpočtu

Abyste lépe porozuměli tomu, jak vypočítat obrat pracovního kapitálu, musíte analýzu zvážit na příkladu. Pokud je známo, že ve sledovaném období (roku) společnost obdržela o 20 % méně výnosů z prodeje, svědčí to o nesprávném fungování jejího kapitálu.

Analytik zároveň určil, že průměrný počet oběžných aktiv se v běžném období zvýšil z 200 na 240 tisíc rublů. Dopad těchto změn odráží poměr obratu za minulé a současné období. Výpočet pro aktuální období bude následující:

- Kob1 \u003d (1–0,2) VR0: Cob1 \u003d 0,8 VR0: 240.

Za předchozí období bude ukazatel následující:

- Cob0 = BP0: Ins0 = BP0: 200.

Míra obratu se určuje takto:

- d \u003d Kob1: Kob0 \u003d 0,8VR0: 240: VR0: 200 \u003d 0,67.

Lze konstatovat, že výrobní cyklus se snížil o 33 %. Při podrobnějším studiu struktury oběžných aktiv je možné nalézt způsoby, jak tento problém řešit. Další zdroje jsou zmrazeny v oběhu.

Uvolnění nebo oběh

Zpomalení nebo zrychlení obratu pracovního kapitálu vede k přilákání nebo uvolnění finanční zdroje. Pro výpočet výše těchto prostředků se používá následující vzorec:

- OS \u003d BP (konec období): D x (T (konec období) - T (začátek období)).

Z ekonomického dopadu takových změn je analytikovi jasné, zda byly zdroje ve sledovaném období využívány racionálně. Pokud se cyklus zrychlil, při stejném objemu pracovního kapitálu společnost dosáhla většího zisku díky výrobě více hotových výrobků.

Cesty zrychlení

Pro zvýšení rychlosti jednoho cyklu existují určité způsoby. Obrat pracovního kapitálu je usnadněn zavedením technologický postup nové technologie, moderní vědecký vývoj.

Výroba by měla být co nejvíce mechanizovaná a automatizovaná. To vede ke zkrácení času stráveného na jedné technologické operaci. Nové zařízení produkuje více hotových výrobků rychleji. Měla by být prozkoumána i racionalita logistiky.

Může být také nutné zefektivnit proces prodeje. Pokud má firma velké množství pohledávek, je nutné přezkoumat postup výpočtu. Například přechod na bezhotovostní systém proces poněkud urychlí. K určení, ve kterých fázích cyklu dochází ke zpožděním, pomůže studium dílčích ukazatelů. Management musí nutně kontrolovat obrat. Pokud jsou zjištěny negativní trendy, jsou co nejrychleji eliminovány.

Optimalizací obratu pracovního kapitálu společnost využívá své zdroje racionálněji. To vede k získání větší množství příjem.

Clearingové vypořádání Systém clearingového vypořádání mezi bankami

Clearingové vypořádání Systém clearingového vypořádání mezi bankami Pojem "účet" v účetnictví

Pojem "účet" v účetnictví Vlastnosti objednávkové formy účetnictví

Vlastnosti objednávkové formy účetnictví Ifns: co to je a vlastnosti fungování inspekcí

Ifns: co to je a vlastnosti fungování inspekcí Nauka o geografické (územní) dělbě práce

Nauka o geografické (územní) dělbě práce Země cizí Evropy podle oblastí

Země cizí Evropy podle oblastí Postup pro získání stavebního povolení na dům - kde žádat a seznam dokumentů K získání stavebního povolení

Postup pro získání stavebního povolení na dům - kde žádat a seznam dokumentů K získání stavebního povolení